Debet zaraz po otwarciu konta – również bez przelewania pensji!

Taki debet posiadam na bezpłatnym koncie w ING-DiBa ► https://www.ing-diba.de/girokonto

Historię mojego własnego debetu można przeczytać na drugiej części tej strony!

Dla kogoś, komu zależy na dobrym debecie, bezpłatne konto w ING-DiBa jest znakomitą opcją, ponieważ:

- Wysokość kredytu wynosi zasadniczo trzykrotność (!) miesięcznych zarobków

- Debet w pełnej wysokości jest do dyspozycji od dnia otwarcia (natychmiastowy debet)

- Rzeczywisty wpływ pensji na konto nie jest konieczny (!)

- Od wielu lat ING-DiBa należy do banków mających najniższe odsetki debetowe

- Możliwość powiększenia debetu o kolejne ramy kredytowe (patrz poniżej)

- Prowadzenie konta online bezwarunkowo bezpłatne!

- Droga do uzyskania debetu: otwarcie konta online – wydruk dokumentów – podpisanie – dołączenie aktualnego rozliczenia dochodów – weryfikacja tożsamości – gotowe.

Otwórz konto z natychmiastowym debetem:

Informacje na stronie ING-DiBa ► https://www.ing-diba.de/girokonto

Bezpośredni link do wniosku internetowego ► https://produkte.banking.ing-diba.de/pub/girokonto

Dla naszych czytelników ► Instrukcja krok po kroku

Gotowe w ciągu 10 minut!

Szczegóły na temat debetu w ING-DiBa

1. Debet 3-krotnie wyższy od dochodów

Limit debetu w ING Di-Ba to zasadniczo trzykrotność miesięcznych zarobków.

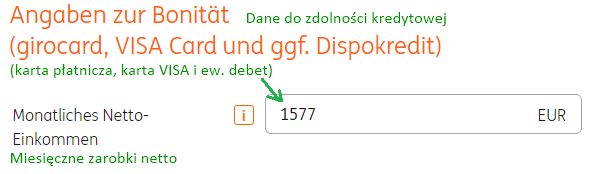

Aby uniknąć nieporozumień: dla banku liczą się z zasady dochody netto. Ich wysokość znajduje się na państwa rozliczeniu pensji w polu „Dochód netto“.

Dla bezpieczeństwa państwa oraz banku będą jednak odliczane d dodatki zmianowe lub tygodniowe. Ostatecznie dodaje się je tylko, kiedy pracuje się w tych porach. Tego nie można zawsze zagwarantować, więc nie mogą być podstawą do spłaty. Klasycznym przypadkiem jest choroba.

Nie odlicza się za to kosztów gromadzenia majątku (plany oszczędnościowe), ani samochodu firmowego, ponieważ bank wychodzi z założenia, że robiliby to państwo nawet, jeśli te kwoty nie byłyby automatycznie odciągane od pensji.

Łatwe rozwiązania dla państwa!

W internetowym wniosku o otwarcie konta na 2 stronie jest pole, w którym należy wpisać dochody netto:

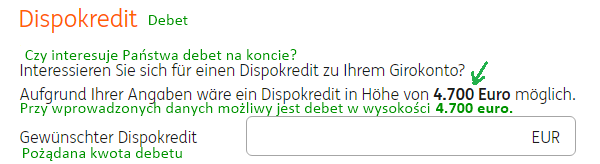

Na stronie 3 widzą państwo trzykrotność tej kwoty (zawsze w zaokrągleniu do stu) jako aktualnie najwyższa możliwą propozycję debetu:

W polu poniżej mogą państwo wpisać tę kwotę albo kwotę niższą. Jeśli pole zostanie puste, to znaczy, że wraz z otwarciem konta nie wnioskują państwo o debet.

Po otwarciu konta mogą państwo oczywiście w każdej chwili złożyć nowy wniosek o przyznanie debetu lub zmianę jego wysokości.

Jaka kwota debetu zostanie zatwierdzona?

To w dużej mierze zależy od tego, na ile zostanie oszacowana państwa aktualna zdolność kredytowa.

Dodatkowo ING-DiBa przeprowadza online sprawdzenie państwa danych w Schufa. Jeśli wszystko jest w porządku i wpisali państwo we wniosku taką samą kwotę zarobków, jaką bank zobaczy na potwierdzeniu dochodów, to dostaną państwo taką linię kredytową, o jaką państwo wnioskowali.

Jeśli pomylą się państwo przy wpisywaniu kwoty (niektórzy wciąż wpisują wyższą kwotę, czyli dochody brutto) lub w Schufa nie wszystko będzie na zielono, to wtedy ING-DiBa zaproponuje państwu inne ramy kredytu.

Mogą je państwo przyjąć lub odrzucić.

Możliwy debet w wysokości max. 10.000 euro

Jak zwiększyć osobistą linię kredytową w ING-DiBa do max. 35.000 euro, dowiedzą się państwo w dalszej części tego artykułu!

2. Debet dostępny w maksymalnej wysokości od zaraz

W przeciwieństwie do wielu innych banków – również w przeciwieństwie do DKB – nie trzeba czekać miesiąca, aż bank na podstawie obrotu na koncie przyzna nam debet lub podwyższy niewielką kwotę początkową.

W ING-DiBa od razu po otwarciu konta debet jest przyznawany w pełnej wysokości i od razu mamy go do dyspozycji.

Teoretycznie mogliby państwo z chwilą otrzymania danych do logowania w bankowości online wyczerpać całą linię kredytową. Na przykład jednym większym przelewem.

Są ludzie, którzy tak robią. Na przykład, jeśli zmieniają konto, a mają debet w starym banku. Wyrównują wtedy saldo (zazwyczaj jest to debet z wyższymi odsetkami), żeby móc zamknąć konto w starym banku.

To ma sens zwłaszcza, jeżeli odsetki debetowe w starym banku są wyższe lub jeśli bank pobiera dodatkowo opłaty za prowadzenie konta lub karty do niego przypisane. Niestety w Niemczech jest sporo takich ofert!

Nowy debet może państwa natychmiast uwolnić od starego (droższego) debetu!

Z drugiej strony są też ludzie, którzy wnioskują o najwyższą możliwą linię kredytową tylko dlatego, żeby być elastycznym finansowo. W ING-DiBa można to wspaniale zastosować, jak zresztą sami zaraz państwo szczegółowo zobaczą.

3. Wpływ pensji na konto nie jest konieczny!

Skoro ING-DiBa już w momencie otwarcia konta daje do dyspozycji debet, to nie ma czasu, aby czekać na wpływ pensji na konto. To prawda!

Prawdą jest również, że rzeczywisty wpływ pensji na konto w ING-DiBa nie jest konieczny do przyznania debetu! Wystarczy, że bank wie, że mają państwo stałe dochody i udowodnią to państwo rozliczeniem zarobków.

Pensja później też nie musi wpływać na konto!

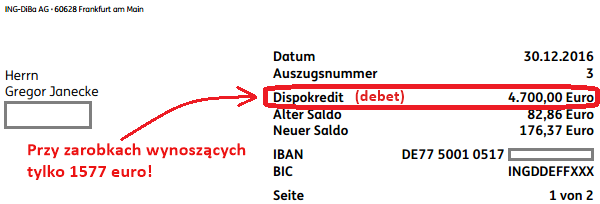

Od 2008 mam swoje prywatne konto z debetem w ING-DiBa i dotychczas jeszcze nigdy nie wpłynęła na nie moja pensja – mimo to niezmiennie mam do dyspozycji linię kredytową w wysokości 4.700 euro. Więcej o mojej historii w dalszej części artykułu.

Czy państwo również wpadli na ten pomysł?

Jako sprytni klienci banków prawdopodobnie wpadli już państwo na pomysł, że z tą wiedzą można jednocześnie zapewnić sobie dobry debet w obu bankach pierwszy w jednym z najlepszych banków, jakim jest DKB, który przyznaje większy debet przy wpływie pensji na koto, a drugi w ING-DiBa.

Jeśli chcą państwo poznać więcej takich „tajemnych sztuczek“, to zapraszamy do subskrypcji naszych niedzielnych maili. W naszej grupie mamy już wiele osób, które poprawiły swoją sytuacje finansową dzięki naszym inspiracjom oraz instrukcjom do naśladowania!

4. Niskie odsetki debetowe

Obecnie oprocentowanie w ING-DiBa wynosi 6,99 %. Właściwie nie chciałem o tym wcale wspominać, ponieważ nie wiem, czy w tym momencie, kiedy czytają państwo artykuł, jest ono jeszcze aktualne. Ale można to sprawdzić tutaj: https://www.ing-diba.de/girokonto.

O wiele istotniejsze jest to, żeby wiedzieć, w jakim miejscu zazwyczaj znajduj się bank, jeśli chodzi o jego politykę odsetek, ponieważ same odsetki i tak ciągle się zmieniają – zazwyczaj jest to konsekwencją zmian stopy redyskonta weksli w Europejskim Banku Centralnym.

ING-DiBa, odkąd aktywnie to obserwuję, czyli od ponad 10 lat, zajmuje miejsce w najkorzystniejszej trójce wszystkich niemieckich banków. To potwierdza wyniki i podsumowania różnych testów finansowych.

Są w Niemczech banki, które mają dwukrotnie wyższe oprocentowanie debetu. Jeśli są państwo klientami takiego banku, to najlepiej zmienić go nawet dzisiaj!

Dzięki natychmiastowemu przyznawaniu debetu w ING-DiBa to bardzo łatwe. Proszę o państwa informacje zwrotne na ten temat w komentarzach na dole strony.

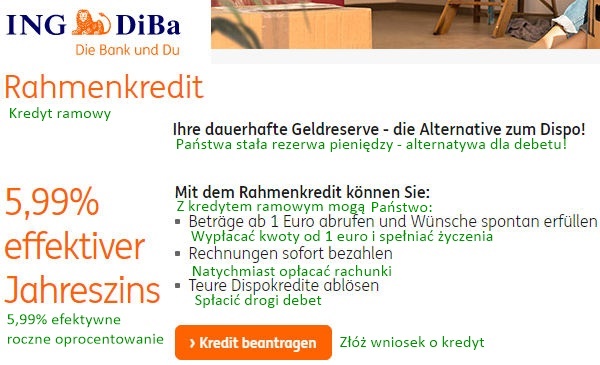

5. Dodatkowa opcja: kredyt ramowy w ING-DiBa

Jako największy bank internetowy w Niemczech ING-DiBa oferuje szereg kredytów: klasyczny kredyt ratalny, kredyt samochodowy, kredyt hipoteczny, debet oraz kredyt ramowy. W zależności od zdolności kredytowej można łączyć ze sobą kilka, a nawet wszystkie rodzaje pożyczek.

Przedstawię państwu pokrótce kredyt ramowy, ponieważ niektórzy nasi czytelnicy naprawdę go uwielbiają!

Kredyt ramowy funkcjonuje podobnie jak debet, ale bez konta w tym banku!

Jeśli potrzebne są nam pieniądze, to możemy przelać je na swój rachunek w innym banku. Jeśli chcemy kredyt spłacić, to przelewamy pieniądze z powrotem na powiązany rachunek w ING-DiBa.

Kredyt ramowy = 2 debet

(możliwy również, kiedy mamy swoje konto w innym banku)

Raz przyznana linia kredytowa ma nieograniczona ważność. Do tego jest zupełnie bezpłatna – do momentu, kiedy z niej państwo skorzystają.

Odsetki są ściągane z konta bankowego zawsze do 30. dnia miesiąca. Przy czym nie ma znaczenia czy państwa konto jest prowadzone w ING-DiBa, czy też w innym banku.

Jednak spłata pożyczonych pieniędzy nie następuje automatycznie. Jeśli państwo chcą, mogą płacić tylko miesięczne odsetki (aktualnie wynosiłyby one 4,86 euro za 1.000 euro kredytu za miesiąc).

Mają państwo także możliwość ustawienia regularnej spłaty. Przykładowo pozwolą państwo na ściąganie 50 euro albo i więcej, z konta co miesiąc. W ten sposób tworzą państwo swój elastyczny kredyt ratalny.

Co daje państwu debet, a co kredyt ramowy?

| Debet w ING-DiBa | Kredyt ramowy w ING-DiBa | |

|---|---|---|

| Utworzenie | bezpłatnie (bez limitu czasowego) | bezpłatnie (bez limitu czasowego) |

| Limit kredytu | 100 – 10.000 € (max. 3-krotność zarobków netto) | 2.500 – 25.000 € (w zależności od zdolności kredytowej) |

| Możliwość połączenia? | Debet i kredyt ramowy można połączyć tak, aby przy odpowiedniej zdolności kredytowej uzyskać nawet do 35.000 € linii kredytowej. | |

| Odsetki (aktualne, szczegóły na stronie internetowej ING-DiBa) | 6,99 % | 5,99 % |

| Jak działać?? | Jeśli i tak potrzebują państwo nowego rachunku bankowego, to warto złożyć wniosek o bezpłatne konto w ING-DiBa z debetem. Jeśli potrzebują państwo tylko kolejnego debetu a konta ew. później, to proszę najpierw złożyć wniosek o kredyt ramowy i zobaczyć jak się państwu podoba ten bank! | |

| Wnioski online |  |

|

| Proszę napisać mi w komentarzach, czy zdecydowali się państwo na konto z debetem czy na debet bez konta (= kredyt ramowy). Dziękuję! | ||

Polecenie w ING-DiBa:

Nawet w samym ING-DiBa kredyt ramowy polecany jest jako „trwała rezerwa pieniędzy oraz alternatywa dla debetu“.

ING-DiBa to wspaniały bank do budowania sobie linii kredytowych!

6. Prowadzenie konta jest bezwarunkowo bezpłatne!

Znów w przeciwieństwie do wielu tradycyjnych banków rachunek bankowy w ING-DiBa jest naprawdę bezpłatny. Bez wpływu pensji ani żadnych kwot minimalnych.

ING-DiBa nie pobiera od państwa żadnych dodatkowych opłat, co ostatnio stało się modą wśród innych banków, które nagle pobierają roczną za kartę płatniczą lub naliczają jakieś ukryte koszty.

Przeciwnie: W ING-DiBa karta Visa jest w całości bezpłatna. Z nią można bez opłat wybierać gotówkę z bankomatów na terenie całej strefy euro (nawet w bankomatach innych banków!).

Jednak w tym artykule koncentrujemy się na debecie. Najlepsze informacje na temat konta znajdą państwo tutaj.

7. Otwarcie konta obejmujące natychmiastowy debet

- Wniosek o otwarcie konta w ING-DiBa składa się online.

- Na końcu drukuje się wniosek i podpisuje.

Jeśli nie mają państwo drukarki, to mogą państwo poprosić o przesłanie pocztą wypełnionego wcześniej internetowo wniosku. - Proszę dołączyć jeszcze kopię ostatniego rozliczenia dochodów.

- Następnie trzeba przeprowadzić identyfikację tożsamości (klasycznie przez PostIdent lub za pomocą kamerki internetowej).

- Gotowe: Konto zostało otwarte – debet przydzielony!

Gotowi, żeby zacząć?

“Otwórz bezpłatny rachunek bankowy z debetem”

Pytania?

Proszę skorzystać z pola komentarzy na końcu strony!

Moje doświadczenia z debetem w ING-DiBa

Jeśli są państwo czytelnikami naszych niedzielnych maili, to pewnie państwo wiedzą, że od 2008 roku posiadam konto w ING-DiBa. Wówczas, gdy otwierałem ten rachunek również złożyłem od razu wniosek o debet.

Od razu przydzielono mi debet wynoszący trzykrotność mojej pensji!

… i jego wysokość do dziś się nie zmieniła! Wciąż wynosi 4.700 euro.

Mógłbym go zwiększyć, ponieważ od tamtej pory moje zarobki wzrosły. Ale nie robię tego. Taka linia kredytowa mi wystarcza. Przede wszystkim dlatego, że traktuje to konto jako rezerwowe, o czym mogą państwo już wiedzieć z informacji podanych na tej stronie: Moje prywatne konta.

Naprawdę mogę to polecić!

Szczególnie sprytnym klientom banków polecam założenie rezerwowego konta z debetem. Kto wie, do czego się może przydać? Poza tym ING-DiBa nie robi żadnych problemów, jeśli konto jest używane rzadko kub wcale. Tak jest też w moim przypadku..

Jednak był też czas, kiedy przez kilka tygodni lub miesięcy musiałem zmagać się z wymagającą finansowo sytuacją. Wtedy wykorzystałem debet w całości i spłacałem go kawałek po kawałku. Bardzo praktyczne było to, że pieniądze miałem do dyspozycji od razu.

Pomijając ówczesne odsetki oraz nieliczne płatności kartą, to ING-DiBa nie zarobiło na mnie zbyt wiele. Tym bardziej szczerze polecam ich dzisiaj moim czytelnikom:

Tutaj jeszcze raz wszystkie linki dla państwa:

- Informacje na temat konta ► https://www.ing-diba.de/girokonto

- Internetowy wniosek o otwarcie konta ► https://produkte.banking.ing-diba.de/pub/girokonto

- Informacje o kredycie ramowym ► https://www.ing-diba.de/rahmenkredit

Proszę pamiętać, że do otwarcia tego konta w ING-DiBa (oraz do ustalenia linii kredytowej) muszą państwo posiadać niemiecki adres zameldowania lub potwierdzenie adres zamieszkania na terenie Niemiec.

Podczas składania wniosku o otwarcie konta od razu przyznano mi debet w wysokości 500€ a zaraz po otrzymaniu wszystkich dostępów do bankowości internetowej złożyłem wniosek o jego zwiększenie i wysłałem do ING zaświadczenia o zarobkach (czy pocztą, czy też załadowałem na stronie, tego już nie mogę sobie przypomnieć). Debet został w każdym razie zwiększony.

We wniosku internetowym nie znalazłem żadnej możliwości wybrania wielkości debetu ani załączenia potwierdzenia zarobków. Jednak byłem już wcześniej klientem ING (brałem kredyt samochodowy), więc mogłem złożyć wniosek o założenie konta w centrum obsługi klienta. Dzięki temu wszystko przebiegło bez wypełniania papierów i dodatkowych zaświadczeń, co bardzo mi się podobało.

Pozdrawiam

Timo

Świetnie Timo! Jeśli chciałbyś opowiedzieć, ile teraz wynosi twój debet, to będę bardzo wdzięczny za podzielnie się cennym doświadczeniem.

Tak, ING pozmieniało nieco w ostatnich miesiącach. We wniosku można wpisać maksymalną wysokość debetu jako 500 euro. A zwiększenie go przebiega dokładnie tak, jak opisałeś.

Cześć Gregor!

Mam pytanie, czy debet na koncie w ING jest również dla nowych klientów zza granicy, ale mieszkających i zameldowanych tutaj? Proszę o informacje, bo próbowałem i coś poszło nie tak.

Pozdrawiam.

W ING można otworzyć konto tylko jeśli ma się niemiecki adres zamieszkania. Debety są przydzielane przez bank na podstawie zdolności kredytowej. Jeśli nie uda się uzyskać go zaraz po otwarciu konta, to warto przekierować wypłatę na to konto i złożyć wniosek jeszcze raz. Powodzenia!

Zacząłem pracę w niemieckiej firmie na niemieckiej umowie. Czy mam szanse na otrzymanie debetu w ING lub innym banku? Nadmieniam, że jestem zameldowany w Niemczech przez firmę, w której pracuję.

Szanse mają zawsze tylko ci, którzy składają wniosek o debet lub otwarcie innego konta.

Witam, chciałbym założyć konto, ale obecnie pobieram Alg2.

Nie zdobędzie Pan zatem zbyt wielu punktów na skali zdolności kredytowej. Ale zawsze można spróbować. Powodzenia.