Rahmenkredit (Kredyt ramowy) ► Jak natychmiastowo otrzymałem 25.000 € … Państwo też mogą!

W tym artykule pokażę państwu, w jaki sposób, pomimo przeciętnych dochodów,[1] otrzymałem kredyt ramowy (Rahmenkredit) w wysokości 25.000 euro zaraz po złożeniu wniosku online.

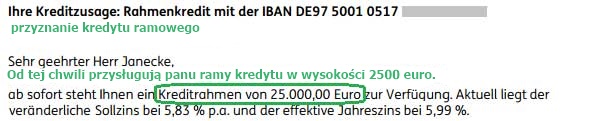

Fragment listu (PDF) z decyzją o przyznaniu kredytu

Dowiedzą się państwo jak można to zrobić oraz dlaczego ustalenie kredytu ramowego ma tak duży sens.

Najlepsze jest to, że:

Pozyskanie kredytu ramowego jest w pełni bezpłatne i niezobowiązujące (dla państwa, ale nie dla banku!)

Czym dokładnie jest kredyt ramowy (Rahmenkredit)?

Kredyt ramowy funkcjonuje podobnie jak debet: otrzymują państwo linię kredytową, w granicach której mogą być „na minusie”. Tylko jeśli państwo to zrobią, zostaną naliczone odsetki, w innym wypadku ich nie będzie.

W przypadku oferenta, którego znalazłem oprocentowanie jest bardzo korzystne. O wiele korzystniejsze, niż u większości banków prowadzących rachunki rozliczeniowe.

Jeszcze jedna dobra wiadomość: nie muszą państwo otwierać kolejnego konta. Otrzymają państwo kredyt ramowy nawet, jeżeli nie posiadają tam rachunku rozliczeniowego i nie chcą go zakładać.

Dodatkowo maksymalna kwota 25.000 euro – będą państwo zdziwieni jak łatwo ją pozyskać – jest znacznie wyższa od tych, które można zazwyczaj dostać wnioskując o kredyt dyspozycyjny na koncie!

Dla jasności: Można wziąć również o wiele niższy kredyt ramowy: od 2.500 euro do maksimum 25.000, idąc co sto.

Kredyt ramowy (Rahmenkredit) jest jak debet bez konta – tylko linia kredytowa jest większa, a oprocentowanie korzystniejsze dla klientów banku!

Który bak jest do tego odpowiedni?

Nie ma zbyt wielu banków, które oferują ten rodzaj kredytu (i w dodatku na dobrych warunkach). Na własnej skórze sprawdziłem cztery banki, przy czym dwóch z nich nie chcę polecać.

Jeżeli chodzi o reklamę i przebieg procesu wszystkie cztery banki były dobre, ale przy dwóch linia kredytowa nie była stała, jeśli nie korzystało się z niej chociaż czasami… a my chcemy przecież znaleźć trwałe rozwiązanie!

Jeśli potrzebują państwo aktualnie kwoty do 5.000 euro, to lepsza będzie oferta specjalna Volkswagen Bank. (www.volkswagenbank.de).

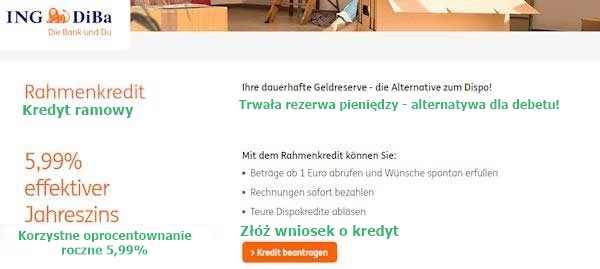

W innym przypadku poleciłbym wzięcie kredytu ramowego w ING-DiBa i to właśnie zrobiłem na początku tygodnia, co będą państwo mogli szczegółowo zobaczyć.

Podsumowanie najważniejszych informacji o ING-DiBa: Linia kredytowa funkcjonuje jak debet (tylko konto bankowe nie jest wymagane). Możliwe jest złożenie wniosku o kwotę w wysokości od 2500 do 25.000 euro.

Więcej informacji i wniosek ► www.ing-diba.de/rahmenkredit

Czy każdy może dostać 25.000 euro w ING-DiBa?

Oczywiście nie wszyscy spełniają wymagania, aby otrzymać jakąkolwiek linię kredytową, ponieważ do tego należy:

- Posiadać dochody ze stałej pracy

- Nie mieć negatywnych wpisów w Schufa

(Schufa musi przekazać bankowi całkiem dobre informacje o zdolności kredytowej).

Jeżeli oba te punkty są spełnione, to ma się spore szanse na przyznanie linii kredytowej.

Wysokość maksymalnej osiągalnej linii kredytowej wynika z obliczenia budżetu gospodarstwa domowego oraz odsetek.

Budżet domowy składa się z państwa dochodów netto pomniejszonych o koszty utrzymania. ING-DiBa nie patrzy na rzeczywiste koszty, lecz przyjmuje statystyczne ryczałty.

Niech samotnie żyjąca osoba zarabia przykładowo 1.650 euro netto. Ryczałtowe stawki za mieszkanie, auto, ogólne utrzymanie opiewają na około 1.400 euro. W ten sposób do wolnej dyspozycji zostaje 250 euro.

Jest jedna właściwość, o której mało kto wie!

Gdyby taka osoba chciała teraz wziąć kredyt ratalny w wysokości 25.000 euro, to pewnie spotkałaby się z odmową, ponieważ nawet najlepsza oferta z porównywarki przy założeniu najwyższego poziomu zdolności kredytowej i przy okresie spłaty wynoszącym 84 miesiące oczekuje miesięcznej raty w wysokości 318,45 Euro. Okej, ewentualnie można by było dążyć do rozłożenia pożyczki na jeszcze dłuższy czas.

Zrzut ekranu z porównywarki kredytów ratalnych.

Chciałbym zwrócić państwa uwagę na pewną ciekawą okoliczność:

W przypadku kredytu ratalnego (zaraz po przyznaniu kredytu otrzymują państwo całą sumę, a rata kredytu jest regularnie pobierana z państwa konta) zdolność kredytowa jest obliczana w celu odpowiedzi na pytanie, czy będą państwo w stanie spłacać miesięczną ratę.

Przy kredycie ratalnym miesięczna rata składa się z odsetek + częściowej spłaty. Chodzi o spłatę pożyczki w czasie ustalonym w umowie.

Przy kredycie ramowym rata składa się tylko z odsetek. Czy i kiedy będą chcieli państwo spłacić kredyt, nie odgrywa żadnej roli. Linia kredytowa jest utworzona na stałe. Spłata następuje tak samo elastycznie jak przy debecie.

Zestawienie różnic:

| Kredyt ratalny | Kredyt ramowy / Rahmenkredit(jak debet) | |

|---|---|---|

| Wypłata | Całkowita suma kredytu pierwszego dnia | Logują się państwo samodzielnie w bankowości internetowej i wypłacają ile chcą, kiedy i jak często chcą |

| Spłata | Przez ściągnięcie z konta miesięcznej raty zawierającej odsetki + spłatę, ew. możliwe spłaty niestandardowe |

Termin i wysokość spłat ustalają państwo samodzielnie, miesięcznie pobierane są tylko odsetki |

| Zakończenie kredytu | Z wpływem ostatniej raty | Linia kredytowa jest ustalona na stałe (bezterminowo) |

| Jeśli informacje w zestawieniu nie są do końca jasne i zrozumiale, proszę napisać mi o tym w komentarzach na końcu strony. | ||

Fakt: Przy kredycie ramowym otrzymują państwo znacznie większą kwotę!

Co trzeba zrobić, żeby dostać 25.000 euro?

Trik jest całkiem prosty: Potrzebują państwo tylko wolnych środków (czyli dochodów netto pomniejszonych o koszty utrzymania oraz inne stałe wydatki) w wysokości miesięcznej spłaty odsetek, jeżeli chcą państwo maksymalnie wykorzystać kredyt.

Gdzie można go znaleźć?

To jeszcze łatwiejsze: Przechodzą państwo pod ten link ► bezpośrednio na stronę kredytu ramowego ING-DiBa i przesuwają suwak na ekranie całkowicie w prawo.

W momencie pisania tego artykułu wygląda to tak:

Jeśli podoba się państwu ten pomysł, to prosimy o udostępnienie naszego artykułu… uwielbiamy tworzyć materiały dla sprytnych klientów banków, dzięki którym można się jeszcze bardziej rozwijać! Również regularne czytanie naszych niedzielnych e-maili jest bardzo pożyteczne!

Maksymalne obciążenie odsetkami wynosi 121,46 euro, jeśli przez cały miesiąc korzystają państwo z pełnej kwoty 25.000 euro.

To znaczy: Jeśli mają państwo do dyspozycji więcej niż 121,46 euro miesięcznie, to państwa wniosek o linię kredytową w wysokości 25.000 euro zostanie zaakceptowany.

Proste i logiczne, prawda?

Realizacja krok po kroku

1. Proszę przejść na…

… stronę internetową kredytu ramowego w ING-DiBa ► www.ing-diba.de/rahmenkredit.

Należy kliknąć na pomarańczowy przycisk „Złóż wniosek o kredyt“ („Kredit beantragen“)⇑. Otworzy się wówczas formularz online.

2. Wypełnienie wniosku internetowego

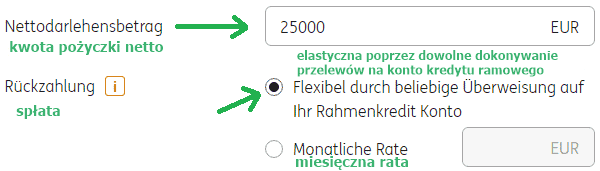

Należy wpisać 25.000 euro lub mniejszą sumę. Jeżeli wprowadzą państwo 25.000 Euro, a kwota, którą dysponują po odjęciu ryczałtów od miesięcznych dochodów będzie wystarczać „tylko” na 15.000 euro linii kredytowej, to właśnie taką ofertę otrzymają państwo od banku. Jak widać, warto zaczynać od górnych stawek. 😊 Radzimy też wybrać elastyczną spłatę kredytu.

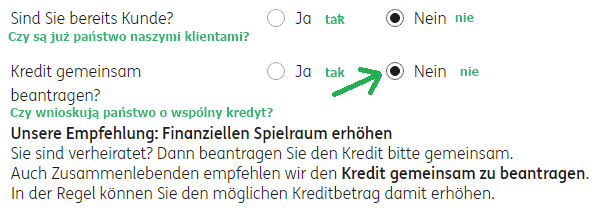

Z punktu widzenia banku zachęcałbym również do wzięcia kredytu wspólnie z bliską osobą, ponieważ instytucja ma wtedy dwóch kredytobiorców, którzy są współodpowiedzialni za linię kredytową. Jednak jako „adwokat sprytnych klientów“ radzę zupełnie odwrotnie! Właściwie mogliby państwo mieć szansę na otrzymanie podwójnej linii kredytowej 2 × 25.000 euro (w sumie 50.000 euro). A kwota 121,46 jako wolny dochód nie jest bardzo wygórowana. Jeżeli wniosek o kredyt ramowy (Rahmenkredit) zostałby odrzucony – np. z powodu wpisów w Schufa – to po upływie 28 dni mogą państwo jeszcze raz wypełnić formularz online, tym razem we dwójkę, ponieważ prawdopodobieństwo akceptacji kredytu rzeczywiście jest większe, kiedy wniosek składają razem dwie osoby. Ale zazwyczaj w zupełności wystarcza jedna. Niewymagające, prawda?

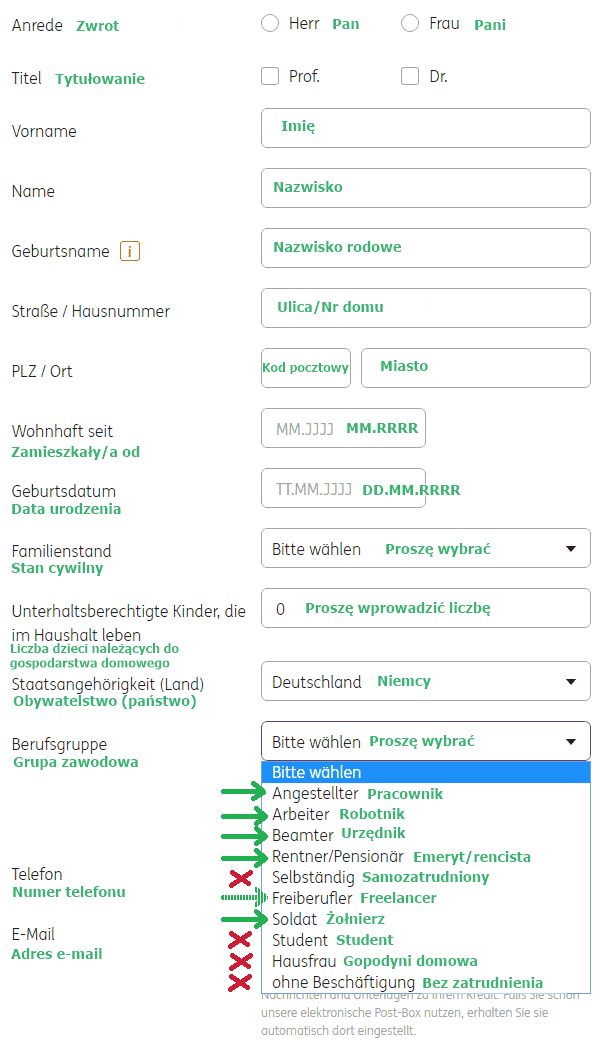

Oczywiście trzeba jeszcze uzupełnić dane osobowe… Przy podawaniu grupy zawodowej warto znać politykę banku ING-DiBa. Jeśli państwa obecny zawód jest oznaczony czerwonym krzyżykiem, to ING-DiBa nie jest odpowiednim bankiem, w którym powinni państwo składać wniosek o kredyt ramowy. Freelancerzy, którzy nie podlegają obowiązkowi rejestracji działalności gospodarczej (np. lekarze, doradcy podatkowi, lekarze niekonwencjonalni) mają duże szanse, w przeciwieństwie do innych samozartudnionych. Akceptowanym dowodem regularnych dochodów są kopie dwóch ostatnich rozliczeń podatkowych. Wszystkie inne grupy zawodowe są dosłownie celem banku!

Po dotarciu do tego miejsca należy kliknąć na „Übernehmen“ i przejść na drugą stronę wniosku kredytowego.

Strona 2

Druga strona dotyczy prywatnych finansów. Dane te są istotne dla obliczenia państwa zdolności kredytowej.

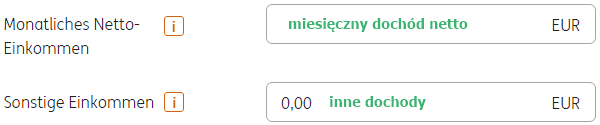

Dochody

Pole „Netto“ albo „Zarobki netto” („Netto-Verdienst“) znajdą państwo na swoim rozliczeniu lub też obliczeniu płacy. Wsparcie dla rodzin udzielane przez pracodawcę również się do tego zalicza, jednak państwowy zasiłek rodzinny już nie (jest on przeznaczony dla dziecka, potrzebuje ono przecież środków). Zasiłek świąteczny, wypoczynkowy, diety oraz inne jednorazowe przychody również nie są tutaj liczone..

Należy je wpisać w polu inne przychody tak samo jak inne możliwe do potwierdzenia wpływy (np. praca dorywcza). Dochody z działalności gospodarczej oraz najmu lub dzierżawy nie będą uwzględniane.

Wydatki

Proszę wprowadzić dane takie, jakie rzeczywiście są. Przy moim wniosku żaden dowód nie był wymagany.

Jakie kredyty państwo już posiadają?

Proszę zaznaczyć nie jeśli nie mają państwo żadnego kredytu. Debet oraz karta kredytowa przy tym pytaniu nie liczą się jako kredyty. Również kredyty hipoteczne nie są brane tutaj pod uwagę (pożyczki budowlane, kredyty KfW, inne pożyczki mieszkaniowe), ponieważ maja one pokrycie w postaci nieruchomości.

Jeśli mają państwo kredyty konsumpcyjne, kredyty bez oprocentowania, kredyty ratalne, inne kredyty ramowe (również nazywane „kredytami na zawołanie“) lub umowy leasingu (np. samochodowy), to proszę zaznaczyć tak, a wtedy pojawią się nowe pola do wypełnienia:

Powinni państwo wpisać w nich obecne saldo (pozostały dług), miesięczną ratę oraz kiedy kończy się spłata kredytu (koniec spłaty). Jeżeli za pomocą tego kredytu ramowego chcą państwo spłacić inny kredyt, należy zaznaczyć ostatnie pole. Jeśli posiadają państwo więcej kredytów, to trzeba je wpisać w kolejnych wierszach.

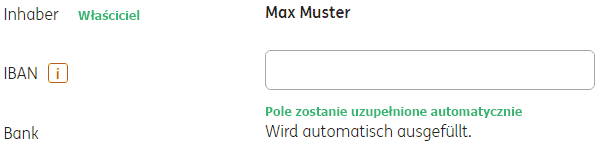

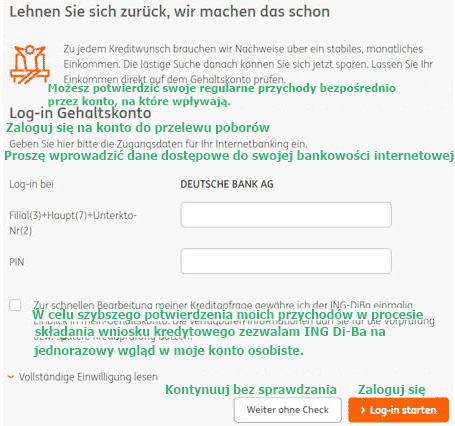

Konto do wpłaty poborów

Proszę podać tutaj numer IBAN do konta, na które wpływa państwa pensja. Jeśli jest to konto internetowe i maja państwo szczęście, to istnieje taka możliwość, żeby zezwolić ING Di-Ba na jednorazowe, automatyczne zalogowanie, żeby sprawdzić państwa dane. Otrzymywana pensja zostanie rozpoznana przez specjalistyczne kodowanie SALA.

Jeżeli jednak nie zostanie ono wykryte, to będą państwo poproszeni o dostarczenie trzech ostatnich dowodów wpłaty miesięcznego wynagrodzenia w przypadku pracowników/robotników, ostatniego dowodu wypłaty pensji/żołdu w przypadku urzędników/żołnierzy/sędziów lub dwóch ostatnich zaświadczeń o zarobkach w przypadku freelancerów.

Opcjonalnie: sprawdzenie dochodów

Możliwość zaoszczędzenia czasu i pracy. Sam bym to zrobił, gdybym mógł.

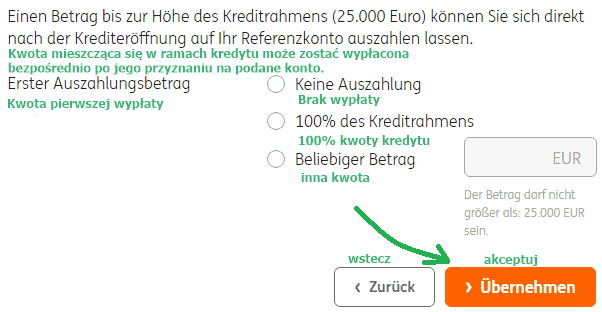

Natychmiastowa wypłata?

Mają państwo możliwość wypłacenia pełnych ram kredytu, części tej kwoty lub mogą również nie wypłacać nic. Jeżeli życzą państwo sobie wypłaty, to należy zaznaczyć odpowiednią opcję. Przelew środków zostanie wykonany na konto, którego numer podali państwo właśnie w tym celu (konto referencyjne). Z niego będą również pobierane miesięczne odsetki. Konto referencyjne może zostać później zmienione w bankowości internetowej.

W tym przypadku, jako sprytni klienci, którzy chcą mieć linię kredytową dla zabezpieczenia, zaznaczamy „brak wypłaty“.

Strona 3

Na trzeciej stronie znajdą państwo podsumowanie państwa danych oraz próśb.

… proszę jeszcze raz je sprawdzić, zjeżdżając myszką w dół.

Na końcu należy ponownie kliknąć na „Übernehmen“.

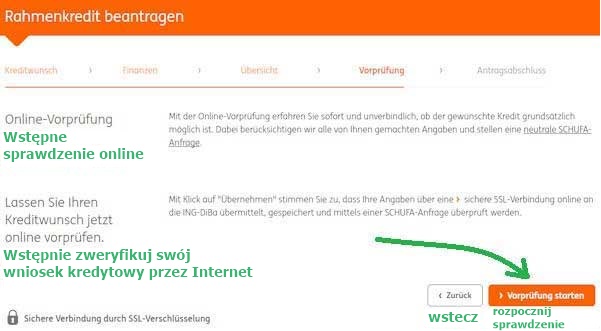

Strona 4

Kiedy klikną państwo na „rozpocznij wstępne sprawdzenie“, to w ciągu kilku chwil będą państwo wiedzieć, czy ramy kredytu zostaną przyznane. Reszta jest już tylko formalnością.

Podczas weryfikacji zdolności kredytowej zostanie wykonane sprawdzenie danych w Schufa. ING-DiBa dokonuje go nie wpływając na zdolność, zaznaczając, że powodem jest „Zapytanie o warunki kredytu”. Państwo będą widzieć ten wpis w Schufa przez rok, natomiast inne banki tylko przez 10 dni. Taki sposób weryfikacji zdolności kredytowej nie ma żadnego wpływu na wynik w Schufa. Jeżeli kredyt ramowy (Rahmenkredit) nie dojdzie do skutku, informacja o sprawdzaniu danych zniknie bez śladu z bazy informacji Schufa.

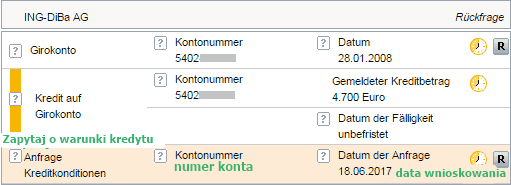

Jeśli kontrolują państwo swoje wpisy w Schufa, tak jak ja, to zobaczą państwo również to:

Ostatni wiersz dotyczy dzisiejszego artykułu. Dwa pozostałe omawialiśmy już w tym artykule.

Strona 5 (ostatnia strona)

Na stronie piątej zostanie państwu udostępniony wynik wstępnego sprawdzenia. Jeżeli nie przebiegł pozytywnie, to zachęcamy do jeszcze intensywniejszego korzystania z naszego Programu Budowy Kapitału W 4 miesiącu razem z prawnikiem Juliusem Schoorem poruszymy temat Schufa i poprawiania wyniku w tej instytucji. Obecny wynik jest najwidoczniej przyczyną negatywnego rozpatrzenia.

Jeżeli sprawdzenie przebiegło pozytywnie, to reszta jest już formalnością. Jeśli nie są państwo jeszcze klientami ING-DiBa, to zostaną zaproszeni do przeprowadzenia identyfikacji tożsamości. Dodatkowo istnieje jeszcze obecnie obowiązek własnoręcznego podpisania umowy kredytu i przesłania jej do banku za pośrednictwem poczty.

Państwa e-mail powitalny (po nadesłaniu umowy kredytu) będzie wyglądał w ten sposób:

Taki był mój e-mail powitalny od banku.

Potwierdzenie statusu w Schufa (to działa pozytywnie!)

Przyznana linia kredytowa zostanie odnotowana w Schufa w pełnej wysokości. Nie następują żadne aktualizacje na temat aktualnego salda. Na podstawie własnych doświadczeń (oraz częściowo naszej rodziny) stwierdziłem, że odnotowane linie kredytowe albo nie mają żadnego godnego uwagi wpływu na zdolność, albo nawet działają pozytywnie. Bacznie obserwowałem mój wynik w Schufa od 2008 roku. W momencie sprawdzenia go przed zatwierdzeniem kredytu ramowego w ING-DiBa przy moim nazwisku znajdowały się już inne linie kredytowe (bez kredytów nieruchomościowych) w wyższych, pięciocyfrowych sumach..

Prywatne oświadczenie odnośnie dzisiejszego artykułu

Być może będą się państwo zastanawiać, dlaczego tak bardzo wchodzę w detale dotyczące Schufa. (Większość stron internetowych o kredytach prawie wcale o tym nie wspomina!)

Odpowiedź jest bardzo istotna!

Ja jednak nie chcę „sprzedawać“ kredytów moim drogim, cudownym czytelnikom, sprytnym klientom banków (chociaż jest mi zawsze bardzo miło, kiedy korzystają państwo z moich instrukcji, stosują je w praktyce, polecają znajomym). Chodzi jednak o coś więcej!

Jestem tutaj, żeby pomóc sprytnym klientom bankowym, takim jak państwo, w polepszeniu swoich stosunków z instytucjami finansowymi – zwiększeniu potencjału finansowego, aby mieli państwo środki , żeby prowadzić życie, na które państwo sobie zapracowali. Wiedza ogólnie dostępna dla klientów banków jest niewielka, a wszystkie dodatkowe ulotki zgodne z wymogami UE niestety również nie poprawiają sytuacji.

Być może znają państwo to prawo powiązania: „Jak na górze, tak i na dole”. Jego przenośny sens możemy interpretować tak: Ten kto chce zawsze mieć dodatnie saldo, musi mimo wszystko mieć wiedzę na temat kredytów. Oba obszary są ze sobą powiązane, są równie ważne i potrzebują się wzajemnie.

Niektórzy czytelnicy już to wiedzą: O wiele szybciej można zacząć działać na wyższym obszarze, wykorzystując ten znajdujący się niżej. Niesamowite wsparcie znajdą państwo na naszym specjalistycznym portalu oraz w powiązanym Programie!

Podsumowanie możliwości

- dodatkowa linia kredytowa w wysokości od 2.500 do 25.000 euro

- może zostać założona już dzisiaj bez konieczności wypłaty

- brak wypłaty = brak kosztów

- opłaty przypadają tylko w formie odsetek, kiedy przeleje się pieniądze

- pożyczkę można spłacić w każdej chwili częściowo lub całkowicie

- raz w miesiącu pobierane są tylko odsetki (aktualnie koszty przy wybraniu 25.000 euro wynoszą tylko 121,46 euro miesięcznie)

- linia kredytowa jest ustalona trwale; pozostaje przydzielona nawet, jeśli się jej nie używa (słowo klucz: awaryjna linia kredytowa)

- złożenie wniosku jest łatwe i przeprowadzane przez Internet.

Gotowi na wysoką linię kredytową?

Jesli są państwo gotowi na stworzenie sobie wysokiej linii kredytowej, która do niczego nie zobowiązuje, ani nic państwa nie kosztuje (opłaty przypadają tylko na czas wykorzystywania środków), to tutaj znajdą państwo przycisk startu:

“Naciśnij start i przejdź do sprytnej linii kredytowej”

Życzę państwu powodzenia przy uruchamianiu kredytu!

Dlaczego warto wziąć kredyt ramowy (również, jeżeli obecnie go państwo nie potrzebują)?

Być może słyszeli państwo już to powiedzenie: Bank chętnie pożycza pieniądze tym, którzy ich nie potrzebują – a nie wtedy, kiedy są potrzebne.

… dodam do tego jeszcze zdanie: A jeśli już pożycza w potrzebie, to jest to drogie (wysokie odsetki)!

To jasne: Banki, zwłaszcza kredytowe, stronią od ryzyka. Skrupulatnie pracują nad udoskonalaniem swoich systemów, aby chronic się przed utratą pieniędzy (bardziej szczegółowe sprawdzanie zdolności kredytowej).

Jednocześnie banki istnieją po to, żeby zarabiać.

To bardzo łatwe, kiedy pożycza się komuś pieniądze na procent, o ile otrzymuje się je z powrotem w okreslonym terminie.

Jeszcze lepiej jest stale otrzymywać odstetki z tego tytułu (dochód pasywny), ponieważ kredytobiorca płaci je regularnie, jeżeli nie zwróci pożyczonej kwoty, ale jednak ma na tyle wysoką zdolność kredytową, żeby płacić prowizję. Widać to chociażby na przykładzie długu publicznego.

Istota rzeczy

Po chwili namysłu można dojść do wniosku, że pożyczanie pieniędzy, kiedy ich nie potrzebujemy i ustalenie linii kredytowej w banku jest świetną strategią. Póżniej można z niej skorzystać – bez dodatkowego sprawdzania – gdy będzie to konieczne!

Tę strategie można zrealizować za pomocą kredytu ramowego w ING-DiBa.

Adnotacje:

[1] O tym, dlaczego moje przychody istotne dla banku były tak niskie, dowiedzą się pastwo w Programie Niezależności Finansowej, kiedy będziemy rozmawiać o czterech różnych rodzajach dochodów.

Mała zapowiedź: Przy udzielaniu kredytu poniżej miliona euro z punktu widzenia banku najlepszą formą dochodów jest stałe wynagrodzenie za pracę. Pracownikom lub urzędnikom najłatwiej jest otrzymać bardzo dobry kredyt ramowy (lub inne rodzaje kredytów).

Inne artykuły dla sprytnych klientów banków:

- Doświadczenia związane z kredytem ramowym w ING-DiBa

- Trick:Jak otrzymać 5.000 € kredytu w 24 godziny!

- Ogólne wiadomości o ING-DiBa

Dla wszystkich, którzy chętnie pochłaniają informacje w formie video:

Link do kredytu ramowego ► www.ing-diba.de/rahmenkredit

Serdecznie dziękuję za udostępnianie tego artykułu!

Witam,

w umowie do podpisania mam taki oto zapis:

Neukredit (Nettodarlehensbetrag) über € 25.000,00 (mind. € 2.500)

Erhöhung (Nettodarlehensbetrag) auf € (um mind. € 1.000)

Gesamtbetrag € 25.789,48 (gemäß gesetz-

licher Vorgaben)

Proszę mi wyjaśnić tę różnicę pomiędzy:

„Neukredit” a „Gesamtbetrag”. Czy to dodatkowe 789,48 euro to jest opłata za udzielenie kredytu ramowego?

Pozdrawiam

Tak, to śmieszne! Te wszystkie rozporządzenia UE wydawane dla „ochrony konsumenta” wcale nie ułatwiają zrozumienia umowy kredytu, a wręcz przeciwnie!

W tym miejscu zostało wyliczone ile wyniosą należne bankowi odsetki, jeśli będzie się korzystać z całej kwoty 25.000 euro przez jeden rok.

Najśmieszniejsze jest to, że faktycznie nie płaci się należnych odsetek tylko wysokość rocznej efektywnej stopy oprocentowania.

A więc wartość podanej zgodnie z prawem w takiej formie informacji jest równa zero.

Dla jasności: to nie jest dodatkowa opłata. Jeśli będzie Pan rzeczywiście korzystał z całej kwoty kredytu, czyli 25.000 euro przez 30 dni, to odsetki wyniosą 121,46 euro. Nigdy nic ponadto!

Jednak jeśli skorzysta Pan przez 10 dni jedynie z 500 euro, to zapłaci Pan 0,81 euro.

Jeśli nie wypłaca Pan z niczego, a traktuje tylko jako opcję awaryjną, to nic Pan nie płaci.

Czy udało nam się co nieco wyjaśnić?

Witam,

chciałem wziąć kredyt ramowy w ING DiBa i spłacić długi zaciągnięte w Polsce. Mam konto od roku w ING DiBa. Czy muszę podawać kwoty pożyczek zaciągniętych w Polsce (tylko takie mam)? Będzie to jakoś sprawdzane? Czytałem gdzieś, że Schufa współpracuje z BIK-iem. Proszę o odpowiedź. Dziękuję i pozdrawiam.

Szczerze mówiąc: nie wiem, czy i jeśli tak to w jakim wymiarze ING weryfikuje dane z Polski.

Witam, składałem wniosek o kredyt ramowy w ING, który po złożeniu wniosku został zaakceptowany, a po odesłaniu podpisanej umowy odrzucony :/ Spotkaliście się z czymś takim? Jako konto do pobierania odsetek podałem konto w ING, a nie konto na które wpływa pensja czy to może być przyczyną takiego działania? Pozdrawiam.

Nikt spoza banku nie może wiedzieć, czy to było powodem w Pana przypadku. Jednak jeśli składa Pan w jakimś banku wniosek o przyznanie linii kredytowej i jako swoje główne konto podaje Pan rachunek w tym samym banku, na którym nie ma stałych dochodów, to proszę powiedzieć… czy na miejscu banku przyznałby Pan sobie linię kredytową w wysokości kilku tysięcy euro?

Witam,

dostałem 3 odmowy z ING DiBa. W Schufa mam 97%. Czy mogę napisać pismo do ING, aby mi przyznali Rmenkredit? Jakie dokumenty należy dołączyć i jak powinna wyglądać treść takiego pisma?

O jaką kwotę składał Pan wniosek? Czy zmniejszał Pan ją w następnych wnioskach?

Jeśli klient dostanie już raz kredyt ramowy chociażby na niewielką kwotę, to już go nie straci, a co 6 miesięcy można starać się o zwiększenie limitu.

3x 25 000 euro

Dziś wnioskowałem o 4000EUR niestety- dostałem taki info:

„Wir können Ihren Kreditwunsch leider nicht erfüllen.“

Bardzo nam przykro. Wiemy, że nie każdy otrzymuje linię kredytową. Decyzja zawsze zależy od banku i polega na oszacowaniu zdolności kredytowej wnioskodawcy. Osobiście myślę, żę odsetek osób, którym się udaje wynosi około 50%.

Witam. Mieszkam (jestem zameldowany) i pracuję na stałe w Niemczech na umowie o pracę. Posiadam miesięczne dochody netto ponad 3.000 euro. Nie mam żadnych długów w Niemczech. Posiadam tutaj kartę kredytową oraz abonament na telefon. Dostałem odmowę. Co może być przyczyną? Mam obywatelstwo tylko polskie.

Odpowiedzi na to pytanie może udzielić tylko bank i z dużą pewnością można powiedzieć, że nie zrobi tego pisemnie. Może się uda, jeśli zadzwoni Pan do banku i bardzo uprzejmie zapyta czy jest coś, co ewentualnie mógłby Pan poprawić.