Kredyt odrzucony? Porady przed próbą nr 2

Czasami ludzie zwracają uwagę na nasz specjalistyczny portal dopiero, gdy szukają w Internecie informacji, jaki mógł być powód odrzucenia ich wniosku o kredyt.

Mówiąc wprost: prawdziwego powodu nigdy nie poznają, ponieważ nie jest on ujawniany. Podejrzenia nic nie dają, ponieważ to tylko szukanie wymówek, które utrzymują tylko aktualny stan (=brak kredytu).

W tym artykule chodzi o rozwiązania. 👍

Otrzymają państwo rady oraz mało dostępne informacje, aby zwiększyć prawdopodobieństwo przyznania kredytu przy kolejnym wniosku!

Nr 1: Drugi kredytobiorca zwiększa szanse

Wiele kredytów jest przyznawanych dopiero za drugim razem, kiedy dodamy do wniosku drugiego kredytobiorcę.

Całkiem jasne: bank ma wtedy drugą osobę, która jest odpowiedzialna za spłatę kredytu. Zliczane są zarobki dwóch osób i ich zdolności kredytowe, dzięki czemu często zyskuje się „wystarczającą ilość punktów”, żeby razem dostać kredyt.

Wymagania odnośnie drugiej osoby

Druga osoba musi:

- mieć minimum 18 lat i

- posiadać własne dochody (praca lub renta).

- Nie musi być to osoba z rodziny.

- Wymagane jest jednak, żeby druga osoba mieszkała pod tym samym adresem.

Ludzie, którzy mieszkają w dużym domu mają większy wybór. 😉

Zazwyczaj jest to oczywiście partner/partnerka lub mąż/żona.

Ale można też wziąć kredyt z pełnoletnim dzieckiem, mamą, tatą, babcią, dziadkiem, współlokatorem lub sąsiadem. Jeśli jednak nie chcą państwo korzystać z pieniędzy wspólnie, proszę dobrze przemyśleć to, kogo państwo poproszą lub jeśli sami zostaną państwo poproszeni o bycie drugim kredytobiorcą!

Rada: 2 kredytobiorców ► podwojona liczba osób ► podwojone szanse!

Nr 2: Podanie dodatkowych dochodów

Ciągle zapominane podczas wypełniania wniosku: wpływy z pracy dorywczej.

Jednak jest kilka wymagań do spełnienia, żeby zostały one uznane:

- Najprościej jest okazać dowód w postaci rozliczenia pensji.

- Jeśli jest to niemożliwe, to inną możliwością jest wyciąg z konta. Przelewy muszą być jasno opisane, aby było wiadomo, że to konto pracodawcy.

- Wpłaty muszą pochodzić z okresu minimum trzech miesięcy.

Prace dorywcze, w których otrzymuje się gotówkę do ręki nie będą się wliczać do dochodów. Wyjątek stanowią zawody, w których napiwki stanowią część wynagrodzenia, np. w gastronomii. To jednak zależy od banku.

Nr 3: Wybór dłuższego czasu spłaty

Im dłużej spłacamy kredyt, tym dłużej spłacamy też odsetki, a bank zarabia więcej. Dlatego niektórzy celowo wybierają jak najkrótszy czas spłaty. To oznacza jednocześnie, że będą musieli spłacać większą miesięczną ratę, a bank zarobi mniej. Eh, a wtedy wniosek zostanie odrzucony.

Proszę zrobić to inaczej. Proszę zrobić to sprytniej!

Lepiej, żeby wybrali państwo jak najdłuższy czas spłaty. Wówczas miesięczne raty będą znacznie niższe, a niższa rata oznacza większe szanse na przyznanie kredytu.

Jeśli nie chcą państwo, żeby bank zbyt długo na państwu zarabiał, to wystarczy zrobić nadpłatę.

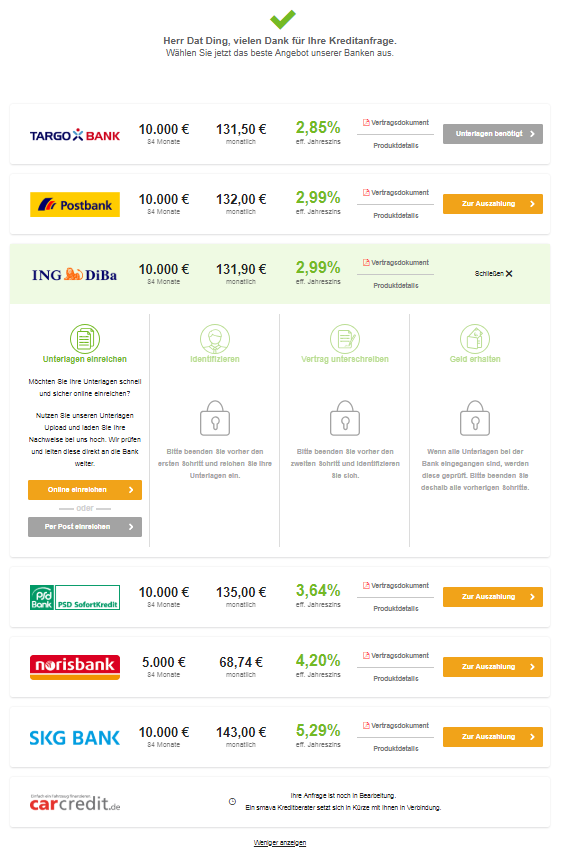

Przykład krótkiego czasu spłaty i wysokich rat oraz długiego czasu spłaty i niskich rat:

| Tradycyjne finansowanie | Finansowanie sprytnych klientów banków | |

| Kwota kredytu | 10.000 euro | |

| Wnioskowany czas spłaty | 3 lata (36 miesięcy) |

7 lat (84 miesiące) |

| Rzeczywisty czas spłaty | 3 lata (36 miesięcy) |

|

| Miesięczna rata | 294,00 euro (rata kredytu) | 135,41 euro (rata kredytu) 158,59 euro (rata z oszczędności lub nadpłata) |

| Prawdopodobieństwo przyznania kredytu | normalne, dobre | znacznie wyższe (!) |

| Złóż wniosek o kredyt online | ||

| ► złóż wniosek o kredyt w ING-DiBa | ||

Więcej na temat tej strategii znajdą państwo tutaj ► Plan finansowania kredytu ratalnego.

Nr 4: Złożenie wniosku przez porównywarkę kredytów

Jeśli ktoś składa wniosek o kredyt tylko w jednym banku, może się zdarzyć, że na koniec całego procesu go nie otrzyma i zostanie z niczym, więc ryzyko jest znacznie większe, niż wtedy, gdy pozwolimy sprawdzić swoje dane w kilku bankach jednocześnie!

Pytać w wielu bankach, ale… …

jednak ostrożnie: jeśli ktoś na własną rękę składa wniosek w kilku bankach, to może zrobić krok w tył. Przy każdym wniosku wyraża się zgodę na sprawdzenie w Schufa, najczęściej bez zrozumienia, co tak naprawdę dzieje się później w tym banku danych.

Inaczej jest, jeśli robi się to poprzez ► porównywarkę kredytów Smava, ponieważ tam na podstawie jednej wewnętrznej listy odrzucane są od razu banki, które nie pasują do państwa profilu. .

Po podaniu danych osobowych pozostaje zazwyczaj krótka lista potencjalnych banków, w których rzeczywiście opłaca się złożyć wniosek.

Więc teraz ► rozpocznij porównywanie podając dane osobowe!

Wsparcie od zespołu Smava

Dodatkowo można oczekiwać pomocy ze strony Smava, ponieważ im, jako internetowemu pośrednikowi, również zależy na tym, żeby kredyt doszedł do skutku.

Jeśli się nie powiedzie, to i tak wszystko pozostaje dla państwa bezpłatne. Jeśli otrzymają państwo kredyt, to Smava dostanie od banku wynagrodzenie za pośrednictwo. Bardzo sprytnie. Macie więc wspólny interes. Najlepiej zacząć swoją drugą próbę poprzez ► www.smava.de.

Nr 5: Zmiana rodzaju kredytu

Jak już wspomniałem w radzie nr 3, duże raty mają ogromny wpływ na przyznanie lub też odmowę przyznania kredytu.

Zazwyczaj kredyt funkcjonuje w ten sposób, że bierze się kwotę X i w ciągu kilku lat spłaca do zera. A w ratę kredytu wliczona jest spłata i odsetki!

Jednak jest też taki rodzaj kredytu, przy którym można spłacać tylko odsetki bez automatycznego spłacania zadłużenia. Jego zaleta jest taka, że miesięczne raty są ekstremalnie niskie!

Spłata zależy tylko od woli kredytobiorcy. Wszystko jest możliwe od natychmiastowego zwrotu po niekończący się czas spłaty.

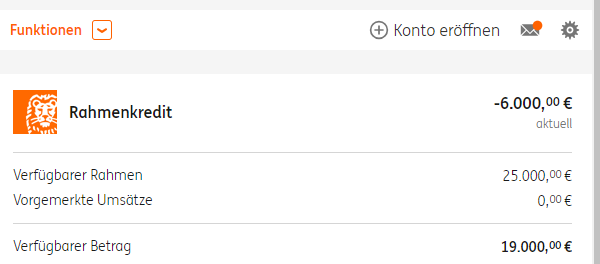

Taki rodzaj kredytu nazywamy kredytem ramowym, kredytem na żądanie lub po prostu elastyczną linią kredytową. Sam posiadam taką linię kredytową w wysokości 25.000 euro. Jej zawarcie opisałem w tym artykule. Aktualnie korzystam z 6.000 euro:

19.000 euro mogę jeszcze wypłacić w każdej chwili. Mógłbym też w dowolnym momencie oddać te 6.000 euro albo tylko jakąś część tej kwoty. Jeśli nie spłacę nic, to odsetki wyniosą 29,15 euro za miesiąc. ► Złóż wniosek » o kredyt ramowy w ING-DiBa.

29,15 € za 6.000 € linii kredytowej– kogo na to nie stać?

Dla mnie osobiście kredyt ramowt jest świetną alternatywą dla kredytu ratalnego. Do tego oferta ING-DiBa jest od lat absolutnie najuczciwsza na rynku.

FAQ: Czy trzeba od razu brać 25.000 €?

Nie. Próbując drugi raz proszę wziąć taką kwotę, której naprawdę państwo potrzebują. Podwyższenie kwoty kredytu jest możliwe też później i zazwyczaj się udaje, jak pokazują doświadczenia naszej społeczności:

Serdecznie dziękuję naszej społeczności sprytnych klientów banków za tak liczne reakcje! Proszę o dalszą wymianę doświadczeń oraz pomysłów w komentarzach pod artykułem. 🙂

Pytania? Pomysły?

Proszę skorzystać z funkcji komentarz na końcu strony. Jesteśmy sprytną społecznością!

Artykuły o podobnej tematyce:

- Doświadczenia z kredytem ramowym w ING-DiBa

- Różnice między kredytem ratalnym a kredytem ramowym

- Szybki wniosek o chwilówkę

- Kredyt > bez < banku!

Filmik do artykułu:

Ilustracje: Pieniądze – pixelfreund (fotolia.com)

Dopisz uzupełnienie lub zadaj pytanie, dzięki za zaangażowanie!