Otrzymaj kredyt ratalny w Niemczech łatwo + korzystnie!

Minimum 50% wszystkich wniosków kredytowych jest odrzucane!

Aby państwa wniosek o kredyt przeszedł, a państwo jako sprytni klienci banków płacili mniejsze odsetki niż inni, założyliśmy tę stronę.

Pomysły i strategie na podstawie ING-DiBa:

|

||

| Rodzaj kredytu | Kredyt ratalny | Kredyt mieszkaniowy |

| Oprocentowanie rzeczywiste | 3,79 % | tylko 2,99 % |

| Składanie wniosku | ► online | ► online |

Wyczerpujące szczegóły w dalszej części artykułu!

Podsumowanie najważniejszych informacji:

-

Wybierz bank z długim czasem spłaty i możliwością spłat niestandardowych

Wiele osób tego nie rozumie: To nie zdolność (wynik z Schufa) ani dochody decydują o przyznaniu kredytu, lecz odpowiednio dopasowana do zdolności i dochodów miesięczna rata!

Inaczej mówiąc: Wiele osób dostało kredyt tylko dlatego, że wybrali dłuższy czas spłaty i przez to ich miesięczna rata była niższa.

Dlaczego tak jest?

-

Każdy bank pracuje na podstawie fikcyjnych obliczeń budżetu domowego klienta, których punktem wyjściowym są podane przez państwa dochody. Odlicza się od nich wiele ryczałtów na comiesięczne utrzymanie, dzieci, mieszkanie itd. Na końcu zostaje (fikcyjna) kwota, która stanowi wolny kapitał. Właśnie ta kwota będzie pokrywać miesięczną ratę, oczywiście z zachowaniem marginesu na nieprzewidziane wydatki.

Każde euro mniej do miesięcznej raty zwiększa szanse na przyznanie kredytu!

-

Banki chcą i muszą zarabiać na udzielaniu kredytów. Obojętnie jak wysoka jest pożyczka ani jak długo trwa okres spłaty, koszty banku są całkiem podobne. Przy dłuższym czasie spłaty bank zarabia więcej, ponieważ dłużej płacą państwo odsetki.

Jako sprytni klienci banków mogą się państwo akurat od tego uchylić, wybierając kredyt w banku, który daje możliwość spłat niestandardowych. Więcej o tym za chwilę!

-

-

Dobrze jest wybrać bank z ofertą kredytu mieszkaniowego, jeśli są państwo właścicielami nieruchomości

Pierwszy punkt dotyczy wszystkich, ten natomiast jest jedynie dodatkową możliwością dla być może 10% naszych czytelników

Wiele osób nie wie, że: wykorzystanie pieniędzy z kredytu mieszkaniowego nie zostanie sprawdzone.

To znaczy: mogą je państwo zainwestować w posiadaną nieruchomość, ale nie muszą. Mogą państwo za te pieniądze równie dobrze założyć dodatkową działalność lub pojechać na urlop…, ale przez sam fakt, że posiadają państwo nieruchomość, otrzymują państwo znacznie niższe oprocentowanie. Szczegóły w dalszej części artykułu!

A może lepsze będą wyjaśnienia w formie filmiku?

Porównanie kredytu ratalnego i mieszkaniowego

|

||

| Rodzaj kredytu | Kredyt ratalny | Kredyt mieszkaniowy |

| Oprocentowanie rzeczywiste | 3,79 % | tylko 2,99 % |

| Możliwa wysokość kredytu | 5.000 do 50.000 euro | |

| Spłata | 2–7 lat (stałe miesięczne raty) |

|

| Nadpłaty | każdorazowo, tak często i tak dużo jak państwo chcą (skracają okres spłaty) |

|

| Szczególne wymagania | – | posiadanie nieruchomości na własność |

| Składanie wniosku | ► online | ► online |

Wyjaśnienie, czy w państwa przypadku kredyt mieszkaniowy wchodzi w grę?

Oczywiście między kredytem ratalnym a mieszkaniowym są tylko dwie różnice:

- kredyt mieszkaniowy jest około ⅓ tańszy,

- wymaganiem jest posiadanie własnej nieruchomości.

Cała reszta wygląda tak samo!

Co jest zaliczane jako własna nieruchomość i jak musi to zostać udowodnione?

Udowodnienie, że posiadają państwo nieruchomość jest bardzo proste. Przy składaniu wniosku wystarczy dołączyć kopię ostatniej decyzji o podatku od nieruchomości lub kopię z księgi wieczystej.

Bez znaczenia jest:

- Czy spłacili już państwo nieruchomość.

Aktywny kredyt nieruchomościowy nie ma żadnego wpływu na kredyt mieszkaniowy, nie podaje się go nawet we wniosku (inni muszą płacić co miesiąc czynsz, to się pokrywa). - Czy sami zamieszkują państwo nieruchomość.

Przykładowo mogą państwo wynajmować inne mieszkanie, ale jako kapitał posiadają też własne > wynajmowana komuś nieruchomość też upoważnia do wzięcia kredytu mieszkaniowego. - Rodzaj nieruchomości.

Dom, mieszkanie, niezabudowany grunt? Wszystko jest w porządku, o ile dowód własności zawiera państwa nazwisko. 🙂 - Wartość nieruchomości.

Ponieważ kredyt nie jest zabezpieczany nieruchomością – nie dokonuje się żadnego wpisu w księdze wieczystej – więc wartość nieruchomości nie ma znaczenia i nigdzie nie trzeba jej podawać. Kawałek ziemi w atrakcyjnym miejscu wystarczy. - Gdzie znajduje się nieruchomość.

Nieruchomość może być nawet położona za granicą (n.p. finca na Majorce lub letni domek na Florydzie). Musi być okazany jedynie odpowiedni dowód własności. Proszę jednak pamiętać o tym, że państwa miejsce zamieszkania oraz główne źródło dochodów muszą być w Niemczech.

Jeśli chcą państwo złożyć wniosek o kredyt razem ze swoim partnerem to jeszcze podwyższy prawdopodobieństwo przyznania kredytu wystarczy, że jedno z państwa będzie właścicielem nieruchomości.

Ważna informacja: przeznaczeniem kredytu mieszkaniowego jest podniesienie wartości nieruchomości (np. nowa kuchnia, łazienka, stworzenie ogrodu), jednak w żadnym wypadku bank nie sprawdzi na co zostały przeznaczone pieniądze!

Wszystko, co zostało opisane dalej dotyczy zarówno kredytu ratalnego jak i mieszkaniowego

Zwiększanie szans na przyznanie kredytu

Tak jak wspomnieliśmy powyżej, jest jedna metoda, dzięki której mogą państwo znacznie zwiększyć prawdopodobieństwo na pozytywne rozpatrzenie wniosku kredytowego!

Zasadniczo ta metoda składa się z następującego wzoru:

Dłuższy okres spłaty = niższe raty = większe prawdopodobieństwo przyznania kredytu

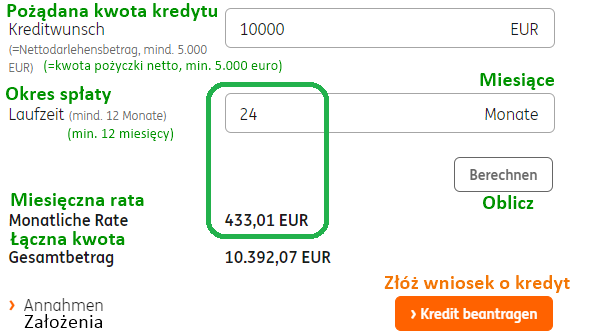

Zostańmy przy przykładzie ING-DiBa (czas spłaty 2 lata):

Jeśli chcieliby państwo spłacić kredyt ratalny w wysokości 10.000 euro przez 2 lata, to miesięczna rata wynosiłaby 433,01 euro (kredyt mieszkaniowy: 429,60 euro).

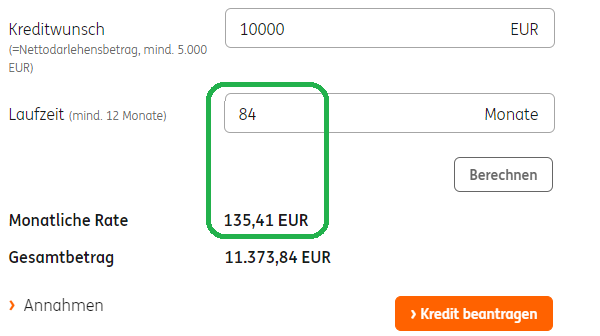

Przy czasie spłaty wynoszącym 7 lat miesięczna rata to tylko 135,41 euro (kredyt mieszkaniowy: 131,90 euro).

Taka sama kwota kredytu, ale miesięczne obciążenie jest o 297,60 euro mniejsze (w wyliczeniach budżetu domowego)

Przy takiej pożyczce jest oczywiste, że prawdopodobieństwo na przyznanie kredytu będzie większe, jeśli rata będzie niższa.

Do kolejnego przykładu zamiast skrajnych 84 miesięcy i 24 miesięcy weźmy 36 miesięcy (3 lata), ponieważ jest to rzeczywiście czas, na który decyduje się dużo ludzi. To przewidywalny okres.

Plan pożyczki do naśladowania:

| Tradycyjne spłacanie pożyczki | Spłacanie przez sprytnych klientów banków | |

| Kwota kredytu | 10.000 euro | |

| Wnioskowany czas spłaty | 3 lata (36 miesięcy) |

7 lat (84 miesięcy) |

| Rzeczywisty czas spłaty | 3 lata (36 miesięcy) |

|

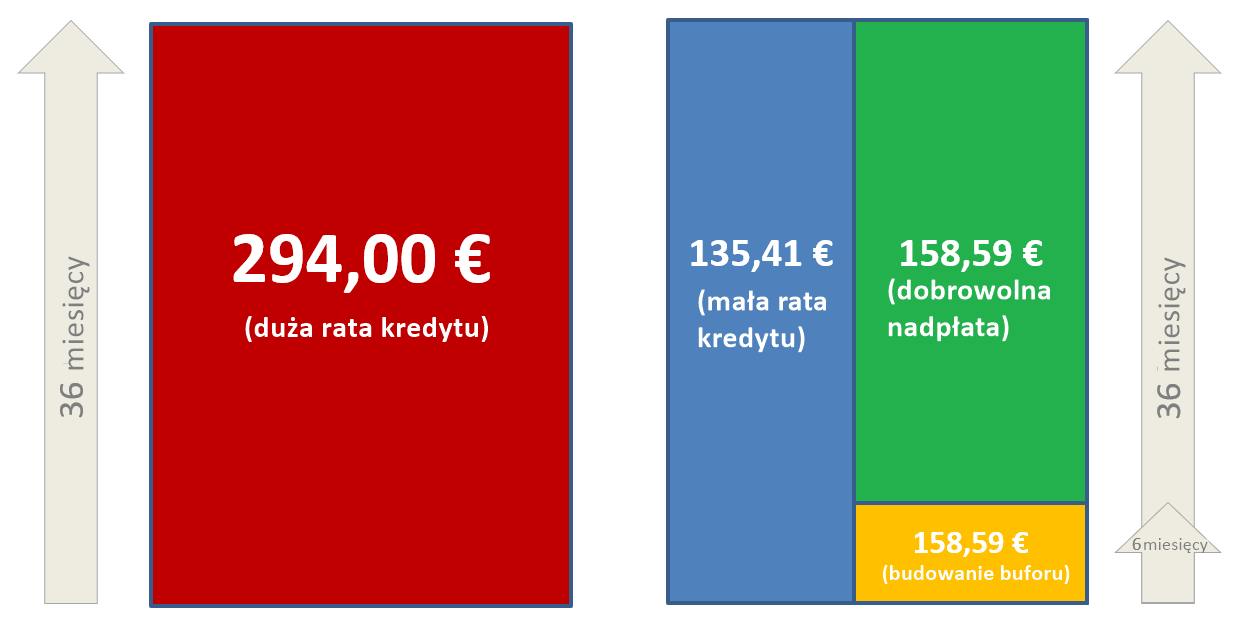

| Miesięczna rata | 294,00 euro (rata kredytu) | 135,41 euro (rata kredytu) 158,59 euro (rata z oszczędności, czyli nadpłata) |

| Prawdopodobieństwo przyznania kredytu | normalne, dobre | znacznie wyższe (!) |

| Złóż wniosek o kredyt online | ||

| ► Kredyt ratalny (dla wszystkich) |

► Kredyt mieszkaniowy (dla właścicieli nieruchomości) |

|

| W przykładzie wybraliśmy dla państwa kwotę 10.000 euro dla łatwiejszego przedstawienia. Jeśli chcą państwo wziąć na przykład 25.000 euro, to wystarczy pomnożyć wartości z tabelki razy 2,5. Proszę o informacje zwrotne w komentarzach, czy skorzystali państwo z naszego planu lub jakie indywidualne zmiany państwo wprowadzili. Dzięki temu w kolejnych artykułach będziemy mogli jeszcze lepiej informować o sprytnych rozwiązaniach. Serdecznie dziękuję za wybór DeutschesKonto.ORG do zbierania informacji! |

||

Instrukcja krok po kroku

-

Przeliczenie kredytu

Proszę wybrać sumę, której państwo potrzebują i zdecydować jaka miesięczna rata byłaby znośna. Pozostając przy naszym przykładzie mamy 10.000 euro kredytu, a miesięczna rata wynosząca do 300 euro byłaby możliwa do spłaty. Najbliżej tej kwoty jest rata w wysokości 294 euro, przy której okres spłaty to 3 lata.

Zrzut ekranu pokazujący ► przeliczenie kredytu w ING-DiBa

-

Złożenie wniosku z maksymalnym czasem spłaty

Proszę wnioskować o maksymalny okres spłaty kredytu wynoszący 7 lat (84 miesiące).

-

Wypłata kredytu

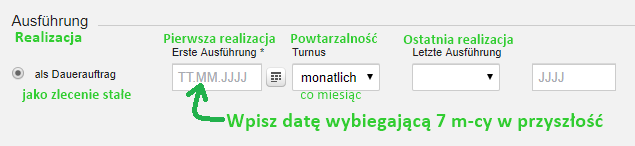

Przyznany państwu kredyt zostanie wypłacony. Mogą państwo nawet ustalić w ING-DiBa konkretną datę wypłacenia pieniędzy, która będzie państwu odpowiadać. Wniosek można złożyć 3 miesiące przed wypłatą pożyczki. Do momentu wypłacenia kredytu nie są państwo obciążani żadnymi odsetkami. Mogą państwo jednak już dzisiaj wziąć kredyt i ustalić późniejszą datę jego wypłacenia, żeby być spokojnym i wiedzieć, że kredyt już na państwa czeka oraz przygotowywać inne rzeczy.

-

Stworzenie zleceń stałych dla szybszej spłaty kredytu

- Proszę otworzyć konto oszczędnościowe

… jeśli jeszcze państwo tego nie zrobili (może być to również Extra-Konto w ING-DiBa). Tam wpłacają państwo co miesiąc stałą kwotę, w naszym przypadku w wysokości 158,59 euro. Dokonują państwo tego 6 razy:

W ciągu 6 miesięcy zaoszczędzą państwo w ten sposób 951,54 euro stanowiące bufor finansowy.

Jako klienci DKB mogą państwo w świetny sposób zaprogramować zlecenia stałe na przyszłość!

To znaczy: jeśli w państwa życiu zdarzy się coś nieprzewidzianego, to będą państwo mogli państwo dzięki temu kontu oszczędnościowemu opłacić raty przez ponad rok! Zupełnie niezależnie od innych dochodów.Czy to nie wspaniałe?

Wszyscy, którzy już kiedyś zalegali ze spłatą rat wiedzą, jakie to uczucie. Dzięki naszej strategii zapewnią państwo sobie spokojny sen!

- Miesięczne spłaty niestandardowe

Jeśli państwa bank, tak jak DKB oferuje możliwość dokonywania zleceń stałych, to proszę od razu ustawić kolejne zlecenie:

Będzie to zlecenie stałe na dokonywanie regularnych nadpłat kredytu, które rozpocznie się po zgromadzeniu bufora finansowego na koncie oszczędnościowym, opisanym wyżej.

Jako konto odbiorcy wpisują państwo numer IBAN swojego konta kredytowego. W naszym przykładzie kwota przelewu to znów 158,59 euro. Dzięki temu „zleceniu“ co miesiąc będą państwo nadpłacać kredyt. Jest to dozwolone i nie będą za to naliczane żadne koszty. Ale w ten sposób skracają państwo czas spłaty swojego kredytu!

- Proszę otworzyć konto oszczędnościowe

-

Po 3 latach: Wyzerowanie kredytu ostatnią spłatą

Jeśli wszystko pójdzie zgodnie z planem, top o trzech latach przeleją państwo zgromadzony wcześniej bufor z konta oszczędnościowego na konto kredytowe i kredyt będzie całkowicie spłacony i załatwiony. Gotowe!

Gotowe: Kredyt punktualnie i całkowicie spłacony!

Graficzne przedstawienie dla lepszego zrozumienia

Łatwe do zrozumienia?

Kredyt ratalny z automatycznymi nadpłatami i buforem finansowym na różne wypadki!

Nie uwzględnione na grafice: Przy użyciu naszej metody sprytnych klientów banków pomimo spłaty kredytu w ciągu trzech lat odsetki są minimalnie wyższe, ponieważ na początku zachowujemy 951,54 euro jako bufor finansowy. To tak jakby cena za wyższe prawdopodobieństwo przyznania kredytu i spokojny sen.

Jeśli nie chcą państwo płacić tych minimalnie większych odsetek, to proszę po prostu zrezygnować z bufora. Zaczynając od razu z nadpłatami przez zlecenia stałe odsetki będą dokładnie takie same jak w przypadku standardowego kredytu. Będę bardzo wdzięczny za państwa informacje zwrotne w komentarzach pod artykułem!

Podsumowanie metody sprytnych klientów banków:

- Większe prawdopodobieństwo na przyznanie kredytu, dzięki mniejszemu miesięcznemu obciążeniu

- Stworzenie bufora finansowego, dzięki któremu będą państwo mogli spokojnie spać, nawet jeśli nagle coś się zmieni w państwa życiu

- Większa elastyczność, ponieważ może się naprawdę zdarzyć, że w jednym miesiącu będzie ciężko spłacić „dużą” ratę kredytu – wtedy mogą państwo po prostu zrezygnować z dobrowolnej nadpłaty.

- Brak doddatkowych kosztów za spłaty niestandardowe

- Kredyt spłacony tak samo szybko jak w przypadku standardowych metod, ale z większą gotowością na różne wypadki!

Tak przebiega składanie wniosku (video krok po kroku)

Mała prośba do państwa, czyli sprytnych klientów banków

Opracowanie takich materiałów wymaga sporo pracy, kreatywności oraz doświadczenia. Dla państwa – naszych sprytnych klientów banków, a w większości również subskrybentów naszych niedzielnych maili robimy to z wielką chęcią!

Pomysły i treści na DeutschesKonto.ORG są tak dobre, szczególnie dzięki uzupełniającym komentarzom naszej społeczności sprytnych klientów banków, że warto informować o nich również innych klientów banków.

Prosimy o ocenianie naszych artykułów za pomocą gwiazdek i polecanie innym, na przykład poprzez przesyłanie linku do tej strony. Serdecznie dziękujemy!

Pytania? Uzupełnienia?

Proszę skorzystać z pola komentarzy. Dziękuję!

Jeśli nie są państwo zbyt długo w Niemczech (krótka historia zdolności kredytowej) lub jeśli państwo wiedzą, że państwa zdolność aktualnie nie jest zbyt wysoka, to warto poszukać kredytu ratalnego w tej ► porównywarce. Państwa prośba o kredyt zostanie sprawdzona nie tylko w jednym bardzo dobrym banku, ale od razu w wielu bankach jednocześnie, co w przypadku niezbyt dobrej zdolności znacznie zwiększa szanse na przyznanie kredytu.

Proszę również pamiętać o tym, że do uzyskania kredytu ratalnego w Niemczech wymaganiem jest miejsce zamieszkania oraz regularne dochody uzyskiwane na terenie Niemiec. Powodzenia!

Dopisz uzupełnienie lub zadaj pytanie, dzięki za zaangażowanie!