Wspólne konto w DKB (Gemeinschaftskonto)

Wspólne konto stanowi dla wielu par idealną formę konta. Jedno z małżonków lub oboje zlecają przelanie swojego wynagrodzenia na konto i oboje mogą z niego w pełni korzystać.

Ale nie tylko dla par wspólne konto może być rozsądne! Wspólne konta zostają również założone dla wspólnot mieszkaniowych (WGs), rodzin i osób ze wspólnymi potrzebami przez dłuższy czas (na przykład konta podróżne).

Minęły czasy, w których trzeba było przeksięgowywać z jednego konta na inne i w najgorszym wypadku płacić odsetki debetowe na jednym koncie, chociaż na drugim koncie byłoby wystarczająco dużo środków …

Na początek podsumowanie wyjątkowych warunków:

- wspólne konto online dla wszystkich osób niemieckojęzycznych na całym świecie

- bezpłatne prowadzenie konta

- bezpłatna karta Giro (GiroCard) dla każdej osoby

- bezpłatna karta VISA (VISA Card) dla każdej osoby

- bezpłatny dostęp do gotówki na całym świecie (!)

- dobre oprocentowanie oszczędności

- korzystny kredyt w rachunku oszczędnościowo-rozliczeniowymopcjonalny depozyt papierów wartościowych

- ubieganie się o otwarcie konta online

Poświadczenie tożsamości możliwe za pośrednictwem WebCam, PostIdent lub Identformular z wielu krajów.

Bezpośrednio do strony banku: www.dkb.de/privatkunden/gemeinschaftskonto/.

Możliwe jest, aby więcej niż dwoje korzystali z konta …

Wspólne konto DKB nie jest ograniczone do dwóch korzystających! Wprawdzie zawsze jest dwóch właścicieli konta, możemy jednak dodać do konta nieograniczoną liczbę upoważnionych. Każdy upoważniony może otrzymać również kartę Giro i kartę Visa. W ten sposób konto może zostać wykorzystywane przez większą społeczność.

Możliwości wykorzystania wspólnych kont

1. Wspólne konto dla par

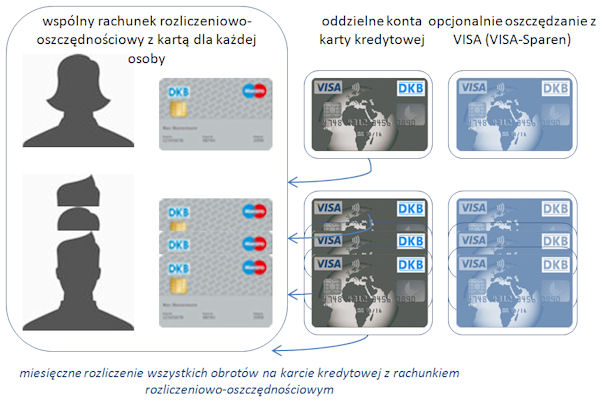

Jest to klasyk wspólnych kont. Obydwaj partnerzy dzielą konto, przy czym obydwaj korzystają z tych samych usług i przywilejów. Konto wyglądałoby na przykład w ten sposób:

- 1 rachunek oszczędnościowo-rozliczeniowy (Girokonto) rodziny Kowalskich

- 2 karty Giro (GiroCard)

- 1 dla pani Kowalskie

- 1 dla pana Kowalskiego

(obroty obu kart zostaną natychmiast rozliczone z rachunkiem oszczędnościowo-rozliczeniowym)

- 2 karty kredytowe typu karta Visa (Kreditkarten vom Typ Visa Card)

- 1 dla pani Kowalskiej

- 1 dla pana Kowalskiego

(obroty zostaną zgromadzone bez odsetek na oddzielnych kontach powiązanych z kartą kredytową aż do comiesięcznego rozliczenia ze wspólnym rachunkiem oszczędnościowo-rozliczeniowym)

- możliwe są opcjonalne 2 karty Visa jako konto oszczędnościowe (konto dzienne) (Tagesgeldkonto)

Wspólne konto może zostać wykorzystane jako konto, na które jest przelewane wynagrodzenie aby podwyższyć limity kredytu, nie musi jednak. Niezależnie jak często korzystacie Państwo ze wspólnego konta DKB, pozostaje ono zawsze bezpłatne. Karty kredytowe oczywiście także.

Wspólne konto DKB (Gemeinschaftskonto) dla dwóch osób ze wszystkimi kartami.

2. Wspólne konto dla wspólnot mieszkaniowych

Wspólnoty mieszkaniowe są na porządku dziennym i wielu ludziom podoba się wspólne życie w takiej formie. Aby optymalnie zorganizować finansowe aspekty wspólnoty mieszkaniowej, w wielu przypadkach rozsądne może być otwarcie konta wspólnoty.

Konto wspólnoty może być zasadniczo otwarte przez dwie osoby, jednak do konta

Różnica między osobą upoważnioną a właścicielem konta polega głównie na tym, że upoważniony nie może zlikwidować konta. Ale oprócz tego może korzystać ze wszystkich możliwości.

Typowe konto wspólnoty mieszkaniowej (WG-Konto) mogłoby wyglądać następująco:

- 1 rachunek oszczędnościowo-rozliczeniowy (Girokonto der WG) wspólnoty mieszkaniowej Müller-Meyer-Huber

- 3 karty Giro

- 1 dla Anabel Müller

- 1 dla Bine Meyer

- 1 dla Christian Huber

- 3 karty kredytowe

- po jednej dla każdego mieszkańca wspólnoty mieszkaniowej

- opcjonalnie jest możliwa dla każdego mieszkańca wspólnoty mieszkaniowej następna karta Visa.

Nie kończy się automatycznie na dwóch właścicielach konta. Możecie Państwo dowolnie dołączyć czterech, pięciu, sześciu i więcej, kiedy ma to sens w Waszym przypadku!

Ze wspólnego rachunku oszczędnościowo-rozliczeniowego zostają potrącane opłaty za czynsz i koszty dodatkowe jak również za pomocą karty Giro oraz pierwszej karty Visa pokryte koszty zakupów na wspólne mieszkanie i życie.

Na drugiej karcie Visa każdy może gromadzić oszczędności. Jednak uwaga, ponieważ każdy ma dostęp do konta online, każdy może dokonywać (prze)księgowania. Oprócz tego istnieje oprocentowanie oszczędności (oszczędności z kartą Visa) od 1.1.2015 jeszcze tylko dla właścicieli konta. Karty dla upoważnionych zostają prowadzone bez procentów.

Jak często wspólne konto wspólnoty mieszkaniowej zostaje przez nią rzeczywiście używane, zależy od decyzji mieszkańców. W każdym wypadku jest ono włączając wszystkie karty bankowe i kredytowe bezpłatne. Konto opłaca się nawet wtedy, kiedy służy tylko do wspólnego opłacania czynszu i ewentualnego oszczędzania na remonty lub wspólne zakupy.

Każdy przekazuje później za pomocą długoterminowego wniosku z własnego rachunku oszczędnościowo-rozliczeniowego swoją część czynszu na konto wspólnoty i stąd długoterminowe zlecenie dokonuje wpłaty czynszu.

Oficjalnie nie ma w DKB limitu ilości użytkowników konta wspólnoty. Ustalcie Państwo tyle ile potrzebujecie.

Wiele zalet kont wspólnoty mieszkaniowej

-

Koncentracja finansowego potencjału

Jeżeli zlecacie Państwo kilka wpłat wynagrodzenia na konto, macie Państwo zdecydowanie lepsze szanse otrzymania odpowiednio większego limitu kredytu na rachunku oszczędnościowo-rozliczeniowym lub zwykłego kredytu. Maksymalnie do 3-krotności wszystkich miesięcznych wpływów z wynagrodzenia.

- Załatwienie transakcji bankowych w sytuacjach awaryjnych

Jeżeli Państwa partner, współlokator lub ktoś inny, z kim korzystacie Państwo z klasycznego osobnego konta, z powodu wypadku lub nagłej choroby nie jest przez dłuższy czas lub ewentualnie tymczasowo w stanie prowadzić swoich transakcji bankowych (na przykład przelewy, wypłaty gotówki), nie może robić tego nikt inny (chyba, że wcześniej zostanie udzielone na to pełnomocnictwo i uznane przez bank).

W ten sposób wiele osób popadło w kłopoty finansowe, ponieważ rachunki pozostały otwarte i doprowadziło to do poważnych konsekwencji. Dzięki wspólnemu kontu pozostali właściciele konta są w stanie zapobiec takiej sytuacji.

-

Wspólne zbieranie punktów

Kto płaci Kartą Visa DKB, zbiera automatycznie punkty. Mogą one zostać wymienione na premie. W ten sposób można jako para albo wspólnota mieszkaniowa dokonywać wspólnych zakupów, które nic nie kosztują … ponieważ zostają opłacone z punktów bonusowych za korzystanie z usług DKB.

Ryzyka wspólnych kont

Oczywiście jest wskazane, aby dokładnie znać osoby, z którymi otwiera się wspólne konto. W związku z tym, że każdy jest w tym samym stopniu uprawniony do korzystania z konta. Tylko likwidacja konta może nastąpić z udziałem wszystkich właścicieli.

Podsumowanie

Wspólne konto DKB jest idealnym kontem bankowym, żeby w prosty sposób gospodarować finansowymi zobowiązaniami wielu ludzi, ponieważ:

- wszystko odbywa się za pośrednictwem jednego konta

- przy czym każdy otrzymuje własną kartę bankowąpodobnie każdy swoją własną kartę kredytową

- na życzenie każdy jeszcze raz dodatkową kartę Visa (na przykład na oszczędności)

Wspólne konto może zostać wykorzystane na wspólne rzeczy od opłacenia czynszu wspólnoty mieszkaniowej aż do rachunku oszczędnościowo-rozliczeniowego w banku wiodącym całej rodziny.

Niezależnie jak często korzystacie Państwo osobiście ze wspólnego konta DKB, pozostaje ono w każdym wypadku bezpłatne!

Poza tym: Każde pobranie pieniędzy za pomocą karty Visa jest bezpłatne w kraju i za granicą. Niezależnie od tego, do czyjego banku należy bankomat. To jednak ogromna zaleta, nieprawdaż?

“Złóż teraz wniosek o wspólne konto DKB”

Jestem już klientem DKB, czy mogę zamienić moje dotychczasowe konto na wspólne konto?

Nie, niestety zamiana nie jest możliwa. Złóżcie Państwo wniosek o otwarcie wspólnego konta za pomocą przycisku „nowy”. Wspólne konto zostaje jednak połączone z Waszym dotychczasowym kontem. W ten sposób zachowacie Państwo Wasze dotychczasowe dane rejestracyjne. Kiedy zalogujecie się Państwo do bankowości online, zobaczycie Państwo obydwa konta.

Pytania dotyczące wspólnego konta?

Wykorzystajcie Państwo do tego pole komentarza. Nasza redakcja odpowie tak szybko, jak będzie to możliwe.

Tak samo możecie Państwo uzupełnić tę stronę Waszymi doświadczeniami i pomysłami na wykorzystanie konta. Może to pomóc innym, którzy szukają dobrego wspólnego konta …

Zdjęcia Szef Rysunek: Pekchar, fotolia.com

Dopisz uzupełnienie lub zadaj pytanie, dzięki za zaangażowanie!