ING-DiBa czy Barclaycard Visa?

Czasami wrzuca się wszystkie bezpłatne karty kredytowe do jednego garnka, mimo tego, że mocno się od siebie różnią.

Która karta lepiej nadaje się do indywidualnego użytku?

Na tej stronie przedstawiamy państwu przekonujące porównanie, tak aby już przed złożeniem wniosku o kartę wiedzieli państwo, do czego to zobowiązuje oraz jakie oczekiwania można mieć wobec poszczególnych oferentów. Na koniec będą państwo mogli przewidzieć wszystko, co z tym związane. 😉

| Zobaczą państwo zdjęcia moich własnych kart, ponieważ sam z nich korzystam i piszę z doświadczenia. To autentyczne doświadczenia. … |  ING DiBa |

Barclaycard |

| Opłata roczna | bez opłat na stałe! | |

| Otwarcie dołączonego konta bankowego? | tak (bezpłatnie) |

nie |

| Dostępne bonusy / środki na start | 75 euro | 25 euro |

| Składanie wniosku | ► online | ► online |

| Ramy kredytu | ||

| Początkowe ramy kredytu (natychmiast po złożeniu wniosku o kartę) |

od 0 do 10.000 euro (oferta indywidualna) instrukcja |

od 500 do 5.000 euro (oferta indywidualna) |

| Maksymalne ramy kredytu | 10.000 euro (max. 3-krotność pensji) |

10.000 euro (do uzyskania zgodnie z programem) |

| Czy można zwiększyć ramy poprzez wpłatę? | tak | |

| Płatności kartą | ||

| Opłata za transakcje w euro | bezpłatnie | |

| Opłaty za transakcje w obcych walutach | 1,75 % od wartości transakcji | 1,99 % od wartości transakcji |

| Wpłacanie gotówki | ||

| Każdy bankomat w strefie euro, który obsługuje karty Visa | bezpłatnie | |

| Wypłacanie gotówki w obcej walucie | 1,75 % od wartości transakcji | 1,99 % od wartości transakcji |

| Okres bezodsetkowy | ||

| przy płatnościach kartą | 0–2 dni (bezpośrednie ściągnięcie z konta) |

do 2 miesięcy (28 dni po miesięcznym rozliczeniu) |

| przy wypłacie gotówki | ||

| Odsetki kredytowe | ||

| … jeśli dotrzymuje się wszystkich warunków … | 0 procent | |

| Regularne odsetki kredytowe | 6,99 % oprocentowanie debetu na koncie | 18,38 % od dnia transakcji kartą (tylko przy płatnościach ratalnych) |

| Jak obchodzić się z odsetkami? | mieć wystarczającą ilość środków na koncie | do wyznaczonego terminu płatności (28 dni po rozliczeniu) przelać 100 % kwoty transakcji kartą lub też ustalić automatyczne zlecenie stałe na obszarze SEPA |

| Usługi oraz dodatki dla sprytnych klientów banków | ||

| Karta Maestro (wcześniej karta EC) | Tak wydawana bezpłatnie! |

|

| Karta partnerska | Tak bezpłatnie przy wspólnym koncie lub upoważnieniu |

Tak 10 euro rocznie |

| Usługi awaryjne w podróży | nie | tak awaryjna gotówka do 500 euro na dzień w ciągu 42 godzin + karta zastępcza w ciągu 3 dni (bezpłatnie!) |

| Telefoniczna obsługa klienta | tak Pn–Nd godz. 0–24 |

tak godz. 8–20, Blokowanie kart godz. 0–24 |

| Złota karta | – |  Jeśli ktoś w ciągu roku dokonał transakcji kartą na kwotę 3.000 lub więcej, to może złożyć wniosek o złotą kartę, ponieważ jest wtedy bezpłatne ► więcej informacji |

| Składanie wniosku o kartę | ||

| Miejsce zamieszkania | Niemcy | Niemcy |

| Złóż wniosek o kartę: |  www.ing-diba.de |

www.barclaycard.de |

| Proszę o państwa informacje zwrotne w komentarzach, na którą kartę kredytową się państwo zdecydowali. Chętnie dowiem się również dlaczego. Dzięki temu będziemy mogli lepiej skupić się na szczegółach dotyczących sprytnego korzystania z kart w kolejnych artykułach (rady + triki). Serdecznie dziękuję za wybranie DeutschesKonto.ORG przy gromadzeniu informacji! |

||

Czy zauważyli państwo jak różnią się obie karty?

Niektórzy pewnie zastanawiają się, czy można jakoś sensownie połączyć te karty?

Tak! Można. Zanim się państwo na to zdecydują, proszę przyjrzeć się naszym radom i sposobom korzystania z nich w kolejnych akapitach.

Rady i sposoby na sprytne korzystanie z kart

Co jest najlepsze w każdej z ofert?

To, że obie są bezpłatne? Zgadza się, ale nie o to mi chodziło. Do tego zawsze przykładamy wagę na DeutschesKonto.ORG.

Mogą państwo otrzymać obie karty z ramami kredytowymi, bez konieczności przelewania wynagrodzenia za pracę..

Zarówno karta od ING-DiBa, jak i ta od Barclaycard świetnie nadają się jako bezpłatne uzupełnienie – oraz specjalny dodatek do państwa zwykłego konta bankowego! Sie brauchen an Ihrer bisherigen Finanzverwaltung nichts umstellen oder kündigen.

Jak otrzymać dużą linię kredytową?

W ING-DiBa następuje to po poświadczeniu regularnych dochodów. Mogą one, ale nie muszą wpływać na konto bankowe w ING-DiBa. Jak to dokładnie funkcjonuje, dowiedzą się państwo w tym artykule ► Debet zaraz po otwarciu konta – bez wpływu wynagrodzenia!

Debet (= linia kredytowa na karcie Visa) od lat wynosi u mnie dokładnie tyle.

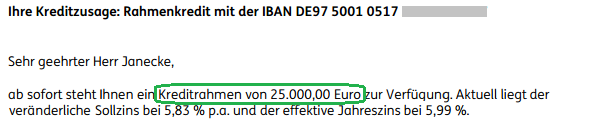

Jeśli nie wystarcza państwu 10.000 euro, czyli najwyższa możliwa linia kredytowa na tym koncie, to mogą państwo postarać się o drugi debet (nazywany kredytem ramowym) do 25.000 euro. Również w tym wypadku nie jest konieczne przelewanie wynagrodzenia. Wystarczy tylko zaświadczenie o dochodach!

Dodatkowo do 4.700 euro wziąłem sobie 25.000 euro kredytu ramowego. Kredyt ramowy działa jak drugi debet, ale jest korzystniejszy!

Barclaycard pochodzi z Wielkiej Brytanii, dlatego ustalenie linii kredytowej działa nieco inaczej. Regularne dochody są oczywiście również wymagane, ale nie trzeba ich udowadniać. Jeśli dobrowolnie dostarczą państwo potwierdzenie, czyli kopię ostatniego rozliczenia, to zazwyczaj ramy kredytu są wyższe.

Przed ustaleniem początkowej linii kredytowej (od 500 do 5.000 euro) Barclaycard współpracuje z Schufa. Potrzebują więc państwo dobrej lub średniej zdolności kredytowej, aby państwa wniosek internetowy został przyjęty.

Po 6 miesiącach ramy kredytu są automatycznie zwiększane lub mogą państwo poprosić o ich zwiększenie. Ważne jest, aby aktywnie korzystać z karty oraz nie wykazywać trudności przy spłacaniu wykorzystanych ram.

Jak można „wytrenować“ limit w wysokości 9.500 Euro, zobaczą państwo tutaj, w relacji przeprowadzonej przez nas ► Instrukcja, jak zwiększyć linię kredytową.

Na mojej Barclaycard mam ramy w wysokości 9.500 euro. Nawet jeśli nie korzystam z niej przez wiele miesięcy, to wciąż pozostają w takiej wysokości. Cały czas!

Linia kredytowa pozostaje cały czas spora!

Jak uniknąć wysokich odsetek na karcie kredytowej?

Wiadomo, nikt nie chce płacić wysokich odsetek za korzystanie z karty kredytowej, dlatego właśnie opisujemy, jak ich uniknąć:

-

ING-DiBa

Jeśli wpłacają państwo pieniądze na konto bankowe, lub też po prostu je tam mają, to nie są naliczane żadne odsetki. W ING-DiBa rachunek bankowy jest jednocześnie kontem kredytowym.

Jeśli będą państwo na minusie (można generalnie pozwolić, aby saldo było ujemne), to wówczas przypadają całkiem korzystne odsetki debetowe obecnie w wysokości 6,99%.

-

Barclaycard

Odsetki nie są naliczane, jeśli suma wszystkich transakcji kartą zostanie spłacona przed upływem wyznaczonego terminu. Chodzi tu o okres bezodsetkowy wynoszący prawie dwa miesiące (termin miesięcznego rozliczenia + 28 dni na spłatę).

Rada: W Barclaycard można ustawić zlecenie stałe, tak aby zawsze dokładnie ostatniego dnia z państwa osobistego rachunku (w banku prowadzącym) była ściągana pełna kwota. Wówczas mogą być państwo pewni, że nigdy nie zapłacą żadnych odsetek!

Jeśli cała kwota nie zostanie wpłacona / ściągnięta przed upływem wyznaczonego terminu, to automatycznie zostanie uruchomiona opcja płatności częściowych. Mała wada: odsetki działają z mocą wsteczną i są naliczane od rzeczywistego dnia dokonania transakcji, a oprocentowanie karty kredytowej w Barclaycard jest dość wysokie!

Co zrobić, gdy dług na karcie kredytowej stał się (zbyt) duży?

W Barclaycard istnieje obowiązek minimalnej miesięcznej spłaty w wysokości co najmniej 2% zaległości, która musi jednocześnie wynosić minimum 15 euro. To wymaganie ma zapobiegać ciągłemu narastaniu długu. Zakładając, że nie użytkownik karty nie będzie dokonywał kolejnych płatności!

Niemniej jednak z odsetkami wynoszącymi ponad 18% trudniej jest wyjść z zadłużenia. Na każde 1.000 euro przypada obciążenie w wysokości 14,16 euro miesięcznie.

Rozwiązanie: Jeśli ktoś jest w stanie spłacać co miesiąc ratę w wysokości 200 euro lub więcej, to w Barclaycard można skonwertować oprocentowanie do 4,9 – 8,9. Ta konwersja, nazywana planem spłaty, jest bardzo elastyczna i w każdej chwili może zostać zmieniona lub można z niej zrezygnować. Robi się to samodzielnie w bankowości internetowej lub za pośrednictwem telefonicznej obsługi klienta. Zaleta: znacznie niższe oprocentowanie oraz szybsza spłata długów z karty kredytowej.

Najlepiej jednak nie dopuścić do takiej sytuacji.

Proszę odpowiedzialnie obchodzić się z kartami kredytowymi oraz limitami, tak jak przystało na sprytnych klientów banków. Ale oczywiście w życiu zdarzają się różne sytuacje, a wtedy możliwość natychmiastowego skorzystania z całej linii kredytowej w awaryjnej sytuacji sprawia sporo radości. Mamy wśród nas kilku dobrych ludzi, którzy w przeszłości znaleźli się w takich sytuacjach i docenili to, że przez kilka miesięcy mogli korzystać z dużego salda.

Doświadczenia naszej społeczności sprytnych klientów banków

Edi Grüner był pierwszą osobą, która odpowiedziała na moją prośbę i dodał do artkułu coś od siebie. Serdecznie dziękuję!

Próbuję oczywiście wykorzystywać tylko zalety:

-

Przy karcie ING Visa automatyczne ściąganie z konta jest o tyle wygodne, że nie traci się panowania nad swoimi wydatkami.

-

Z drugiej strony są też sytuacje, w których długi czas spłaty w Barclay jest pomocny.

-

Jeśli np. płacę za kogoś innego i wiem, że odzyskam pieniądze wkrótce (za rodziców, przyjaciół lub firmę) to korzystam z wysokiego limitu oraz terminu spłaty do 59 dni, aby nie korzystać ze swoich prywatnych środków.

-

Również na obsługę klienta nie mogę narzekać. Po tym, jak mój portfel przeżył spotkanie z dużym magnesem, obie rozmagnetyzowane karty zostały szybko i bezproblemowo wymienione. W Barclay było to nawet bezpłatne.

Budowanie dużych limitów na kartach kredytowych

Nawet, jeśli dziś mówią państwo: „Ach, debet na 300 euro na moim koncie w Sparkasse mi wystarczy“, chciałbym państwa i tak zachęcić do zastanowienia nad ofertami innych banków oraz instytucji wydających karty kredytowe, a także zorganizowania sobie jednego lub dwóch większych limitów, ponieważ:

- Dzięki temu będą państwo bardziej niezależni od swojego banku prowadzącego (niektórzy w doli i niedoli są zdani tylko na swojego „doradcę”),

- Staną się państwo interesującymi klientami, mając bardzo dobre oferty w 2 lub 3 różnych bankach,

- Istnieje duże prawdopodobieństwo, że dzięki temu wzrośnie państwa zdolność kredytowa w Schufa (przynajmniej wiele osób należących do naszej społeczności zebrało takie doświadczenia).

Z 2–3 bardzo dobrymi ofertami w różnych bankach są państwo interesującymi klientami!

Podsumowanie porównania

Jeśli ostatnie akapity nie są dla państwa zbyt ważne i interesują się państwo po prostu tylko dobrą, bezpłatną karta kredytową, którą można zamówić w łatwy sposób, to poniżej znajdą państwo jeszcze krótkie podsumowanie porównania:

| Widzą państwo zdjęcia moich własnych kart, ponieważ sam z nich korzystam i opisuję własne doświadczenia. To autentyczne doświadczenia. … | ING DiBa |

Barclaycard |

| Opłata roczna | bez opłat na stałe! | |

| Otwarcie dołączonego konta bankowego? | tak (bezpłatnie) |

nie |

| Możliwe bonusy / środki na start | 75 euro | 25 euro |

| Początkowe ramy kredytu (zaraz po złożeniu wniosku o kartę) |

od 0 do 10.000 euro (oferta indywidualna) instrukcja |

od 500 do 5.000 euro (oferta indywidualna) |

| Maksymalne ramy kredytu | 10.000 euro (max. 3-krotność pensji) |

10.000 euro (do uzyskania zgodnie z programem) |

| Czy można zwiększyć ramy poprzez wpłatę? | tak | |

| Wypłacanie gotówki | Każdy bankomat w strefie euro, który obsługuje karty Visa | |

| Okres bezodsetkowy | 0–2 dni (bezpośrednie ściągnięcie z konta) |

do 2 miesięcy (28 dni po miesięcznym rozliczeniu) |

| Złóż wniosek o kartę kredytową: | www.ing-diba.de |

www.barclaycard.de |

| Proszę o informacje zwrotne w komentarzach, na którą kartę się państwo zdecydowali. Chętnie dowiem się również dlaczego. Dzięki temu będziemy mogli lepiej skupić się na szczegółach dotyczących sprytnego korzystania z kart w kolejnych artykułach (rady + triki). Serdecznie dziękuję za wybranie DeutschesKonto.ORG przy gromadzeniu informacji! |

||

Gotowi, aby złożyć wniosek o którąś z kart?

Dopisz uzupełnienie lub zadaj pytanie, dzięki za zaangażowanie!