¿Préstamo rechazado? Consejos para el intento no. 2

A veces, las personas sólo llegan a interesarse por nuestro portal especial, cuando hacen una búsqueda en el Internet por la razón del rechazo del préstamo.

De antemano: Usted jamás sabrá la verdadera razón, porque ésta no será notificada. Presunciones no le ayudan, porque son un pretexto y se orientan por el statu quo (=no préstamo).

Este artículo es acerca de la solución. 👍

¡Usted recibe consejos e información de fondo para poder aumentar la probabilidad de una aprobación en la próxima solicitud!

No. 1: El acelerador – segundo prestatario

Muchos préstamos se aprueban en el segundo intento, si se agrega un segundo prestatario.

Muy obvio: El banco obtiene una segunda persona que asume la responsabilidad por la amortización del préstamo. Los dos ingresos y solvencias se juntan y en muchos casos se suman suficientes «puntos» para una aprobación del préstamo.

Requerimientos para la segunda persona

La segunda persona tiene que:

- tener al menos 18 años y

- disponer de un ingreso propio (trabajo o pensión).

- No se requiere de una relación de familia.

- Sin embargo, es necesario que la segunda persona habite en la misma dirección.

Personas que viven en una casa grande tienen más selección. 😉

Por supuesto, el clásico es el compañero de vida o marido.

Pero también se puede solicitar el préstamo juntos con el hijo mayor de edad, mamá, papá, abuela, abuelo, inquilino o el vecino. Sin embargo, si usted no quiere usar el dinero juntos, entonces pienselo bien quien incluye en la solicitud, y sobre todo, ¡si a usted le piden ser el segundo prestatario!

Consejo: 2 prestatarios ► doble de personas ► ¡doble probabilidad!

No. 2: Incluir ingresos de un segundo trabajo

Se olvida muchas veces en la solicitud de préstamos: ingresos de un segundo trabajo.

Sin embargo, hay unos requerimientos para que éste sea aceptado:

- Lo más fácil es la prueba a través de la nómina.

- Si esto no fuese posible, entonces a través del estado de cuenta. Ahí debe ser visible que se trata de la cuenta del empleador.

- Los pagos deben ser rastreables por un lapso de tiempo de tres meses.

Segundos trabajos con pagos en efectivo no se aceptan en la calculación del ingreso. Excepciones son, por ejemplo, trabajos en los que la propina es una parte del salario como en la gastronomía. Sin embargo, esto varía de banco a banco.

No. 3: Escoger una duración más larga

Más larga la duración del préstamo, más tiempo el prestatario paga interés y por más tiempo gana dinero el banco. Por eso, algunas personas escogen una duración más corta. Esto significa que tienen que pagar una cuota más alta… y así el banco gana menos. Por lo tanto, se rechaza la solicitud…

¡Hagalo diferente, hagalo inteligente!

Escoja la más larga duración posible. Con eso, las cuotas mensuales serán más bajas y más baja la cuota, más alta la probabilidad de aprobación del préstamo.

Si usted no quiere que el banco gane dinero de usted por demasiado tiempo, entonces haga un pago especial de amortización de vez en cuando.

Ejemplo, duración corta, cuotas altas y duración larga, cuotas bajas:

| Financiamiento común | Financiamiento de clientes inteligentes de banco | |

| Monto del préstamo | 10,000 Euros | |

| Duración solicitada | 3 años (36 meses) |

7 años (84 meses) |

| Duración real | 3 años (36 meses) |

|

| Cuota mensual | 294.00 Euros (cuota del préstamo) | 135.41 Euros (cuota del préstamo) 158.59 Euros (tasa de ahorro o pago especial de amortización) |

| Probabilidad de aprobación del préstamo | promedia | mucho mayor (!) |

| Solicitar el préstamo en línea | ||

| ► Solicitar el préstamo a plazos en el ING-DiBa | ||

Puede encontrar más información acerca de esta estrategia aquí ► Plan de financiamiento para el préstamo a plazos.

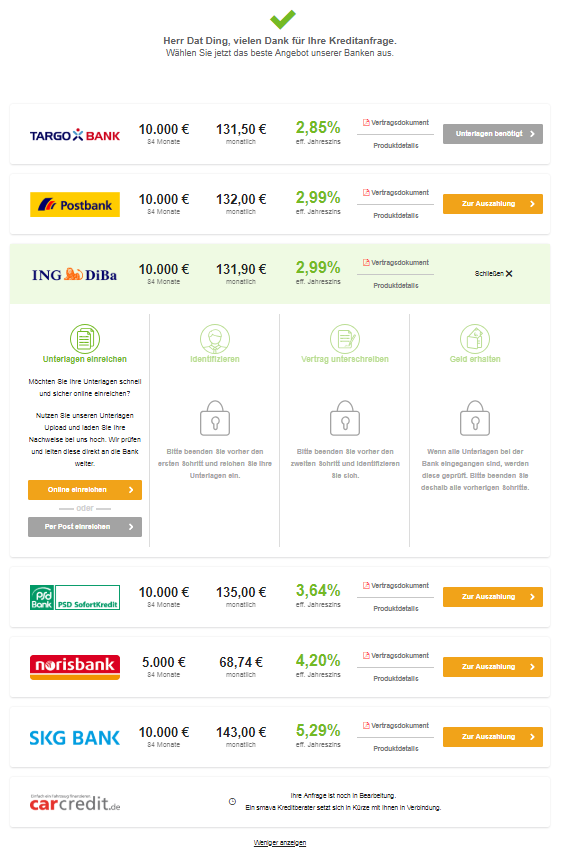

No. 4: Solicitar a través de una comparación de préstamos

Si se solicita un préstamo solo en un banco, aunque sea tan bueno, el riesgo de estar sin préstamo al final es mucho mayor que cuando se solicita un préstamo en muchos bancos al mismo tiempo!

Solicitar en más que un banco, pero …

Con precaución: Quien solicita un préstamo por si mismo en varios bancos a la vez, provoca el contrario. Esto se debe al hecho que se acepta la clausula de Schufa en cada solicitud, muchas veces sin entender que realmente pasa con estos datos en el trasfondo.

Esto es diferente, si se escoge el camino a través de la ► comparación de préstamos de Smava, ya que allí debido a una lista interna de examinación desaparecen todos los bancos de la selección que no van con su perfíl.

Después de ingresar los datos personales, solo queda una lista corta de bancos potenciales, donde una solicitud realmente vale la pena.

Soporte por el equipo de Smava

Además, usted puede contar con la ayuda de Smava, porque la compañia tiene un gran interés en la realización del contrato siendo un mediador de préstamos en línea.

Si el contrato no se realiza, entonces todo fue sin costo para usted. Si usted consigue su préstamo, entonces Smava recibe un bono por la mediación del banco que da el préstamo. Muy listo. Los dos estan en el mismo bote. Lo mejor es iniciar su segundo intento a través de ► www.smava.de.

No. 5: Cambiar el tipo de préstamo

Como ya hemos mencionado en el Consejo No. 3, la cuota influye mucho en la decisión de préstamo, aprobación o rechazo del préstamo.

El préstamo normalmente funciona así que se toma un monto X y se amortiza dentro del plazo de varios años hasta estar en cero. ¡La cuota incluye la amortización y el interés!

Pero también existe un tipo de préstamo donde solo se paga el interés y no automaticamente también la amortización. ¡Esto tiene la ventaja que las cuotas mensuales son extremadamente bajas!

La amortización depende completamente de usted. Inmediatamente hasta infinito, todo es posible.

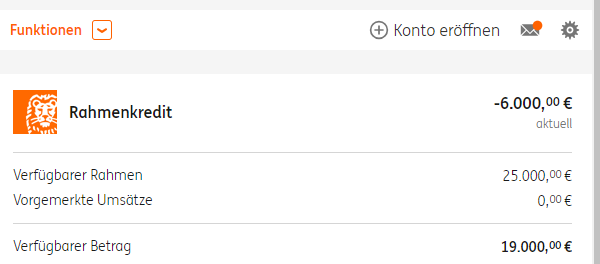

Este tipo de préstamo se llama línea de crédito. Yo mismo he solicitado y he obtenido una línea de crédito de 25,000 Euros. Esto he documentado en este artículo. La uso actualmente con 6,000 Euros:

Yo podría sacar los 19,000 Euros restantes en cualquier momento. Podía amortizar los 6,000 Euros también en cualquier momento o solamente una fracción. Si no hago nada, entonces solamente los interéses de actualmente 29.15 Euros por mes se debitan de mi cuenta. ► Línea de crédito del ING-DiBa » solicitud.

29.15 € por una línea de crédito de 6,000 € – ¿Quíen no puede pagar eso?

Para mi personalmente, la línea de crédito es una alternativa muy buena del préstamo a plazos. Además, la oferta del ING-DiBa es absolutamente la más justa en el mercado desde hace años.

Pregunta frecuente: ¿Tengo que solicitar los 25,000 €?

No. En el segundo intento, solamente solicite el monto que realmente necesite. Un aumento del monto del préstamo es posible más adelante y funciona bastamente bien, como esta experiencia de nuestra comunidad demuestra:

¡Muchas gracias a nuestra comunidad de clientes inteligentes de bancos! Más intercambio de experiencias y consejos puede publicar a través de la función de comentarios al final del artículo. 🙂

¿Preguntas? ¿Ideas?

Por favor use la función de comentarios al final de la página. ¡Somos una comunidad inteligente!

Más artículos acerca de este tema:

- Consejo secreto: Préstamo de auto en Alemania

- Solicitar rápidamente un préstamo a corto plazo en línea

- Préstamo > sin < banco!

Video del artículo:

Ilustraciones: Dinero – pixelfreund (fotolia.com)

Deja un comentario