¿Abrir cuenta de prueba en un neo-banco?

La división clásica entre un banco afiliado y banco directo fue suplementada en los últimos años por los «Fintechs» – negocios nuevos en la indústria financiera impulsados por la tecnología. No todo lo que los clientes ganaron fue un banco, aunque se han ofrecido servicios bancarios.

Simplemente usaron un banco «sin nombre» en el fondo. Adelante había y todavía hay una app funcional y moderna:

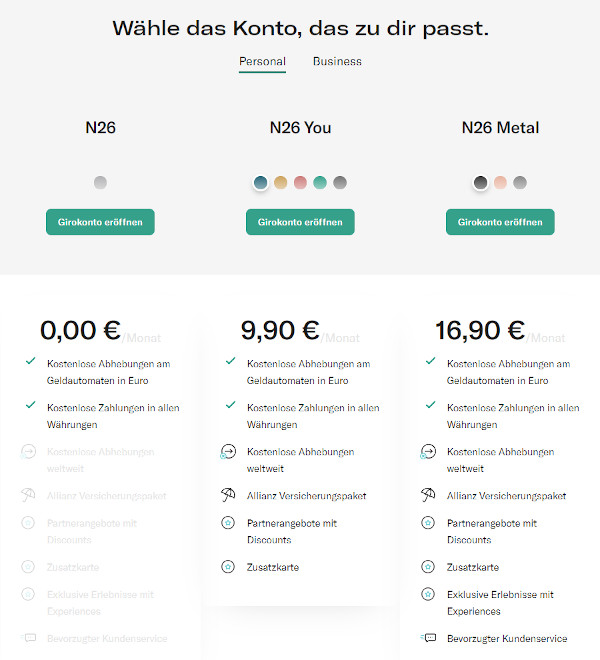

La versión básica es gratuita incluyendo Apple Pay y Google-Pay. Más información y apertura de cuenta ► https://n26.com/.

Mientras tanto, algunos Fintechs han desaparecido del mercado –otros se han conseguido una licencia bancaria y desde entonces actúan como «neo-bancos».

¿Son los neo-bancos una alternativa para nosotros los clientes y son competidores para los bancos afiliados establecidos?

La respuesta en los dos casos es:

Realmente no, ¡pero!

Primero nuestra opinión:

Los neo-bancos, el líder en Alemania es el N26, no puede suplir todo para todos nuestros habitos y necesidades en muchísimos casos.

Sin embargo, ofrecen un suplemento altamente interesante para los servicios bancarios ya existentes, por ejemplo N26 ofrece poder retirar efectivo trés veces por mes gratuitamente – no importa de cuál cajero y por supuesto sin recargo por moneda extranjera.

La versión basica es gratuita. Más servicios, como la tarjeta de metal, paquete de seguro o un servicio al cliente preferido se puede agregar pagando una tarifa mensual ► https://n26.com/.

En general se cancela el recargo cuando se paga en moneda extranjera.

Además se pueden gestionar la tarjeta y la cuenta confortablemente a través de la app. Si lo desea, será notificado acerca de lo que pasa en la cuenta en tiempo real y se puede bloquear la tarjeta temporalmente o para ciertas funciones.

Notificaciones en tiempo real en su Smartphone

Todo esto es imposible con mi cuenta de prueba en los bancos Volksbank y Raiffeisenbank. Creo que solo se puede con muy pocos bancos del Sparkasse

Por eso mi recomendación:

¡Déje que le configuren una cuenta de prueba gratuita en un neo-banco y pruébela!

Los neo-bancos no pueden completamente reemplazar a nuestras cuentas existentes, ya que las cuentas han sido desarrolladas para el caso estándar lucrativo y todavía no pueden ofrecer especialidades, como cuentas conjuntas o personas autorizadas.

Muchas veces carece también el servicio al cliente. En N26 solo está disponible a través del chat en la app usando la variante gratuita y no siempre reacciona tan profesional, como se espera de un banco.

Pero la experiencia muestra que las expectativas en nuestra comunidad hacía una cuenta gratuita con funciones maravillosas tolera una calidad inferior en el servicio al cliente. ¡Se tolera más que en un banco donde tiene que pagar mensualemente por el servicio!

Conclusion positiva para N26 como cuenta secundaria

¿Quienes realmente son los ganadores entre los bancos?

Son los bancos directos DKB y ING. El Comdirect, también con una cuenta corriente superior, está a punto de ser cancelada por el Commerzbank, lo que muchos en nuestra comunidad lamentan y lo que también ha iniciado protestas. Pero no tiene sentido protestar. Yo como propietario tampoco dejaría que los clientes me impongan como diseñar mis productos.

Así que debemos contar con un número en aumento de los que cambiarán su cuenta al DKB y ING. Ahora adicionalmente del almacén de Comdirect/Commerzbank.

El cambio de cuenta se concentra en DKB/ING

Hasta ahora lo bancos locales como el Sparkasse y Volksbank han perdido a la misma medida que han cerrado o fusionado sucursales.

¿Porqué el DKB e ING son los ganadores?

Pueden suplir casí todo lo que ofrece un banco tradicional, con excepción de las sucursales, y a veces aún ofrecen más. Sus cuentas son posibles en diferentes combinaciones y a diferencia de los bancos ligados geográficamente, sus cuentas corrientes son incondicionalmente gratuitas.

Gran punto de ventaja: ¡Servicio al cliente a través de teléfono y correo electrónico!

Sí, el DKB al igual que el ING tenían problemas con la disponibilidad el año pasado durante el cambio de PSD2 (directiva de servicios de pago 2) y también por el incremento de la afluencia de clientes.

Afortunadamente esto se ha normalizado, así que los tiempos de espera se han vuelto aceptables nuevamente. El DKB por ejemplo ha contratado alrededor de 180 empleados en los últimos 18 meses y ha amplificado las capacidades técnicas.

Además, el servicio al cliente trabaja a toda hora – también durante fines de semana y días festivos. No podemos decir lo mismo de los bancos Sparkasse y Volksbank.

Un buen servicio al cliente solamente es una pequeña razón para abrir una cuenta en un banco. Más importantes son las condiciones y estas son mejores en nuestros bancos directos… por mucho:

DKB |

ING |

|

|---|---|---|

| Gestión de cuenta | incondicionalmente sin costo | |

| Retirar efectivo (Alemania + Area del Euro) |

sin costo en todos los cajeros usando la tarjeta Visa Card |

|

| Retirar efectivo (Extranjero fuera del area del Euro) |

sin costo en todos los cajeros usando la tarjeta Visa Card |

sin tarifa por retiro pero cobrando 1.75 % recargo por moneda extranjera |

| Tarjetas |  1 Visa Card sin costo  1 Girocard (V Pay), sin costo |

1 Visa Card sin costo  1 Girocard (Maestro), sin costo |

| Iniciar apertura de cuenta |  (leer más información) |

(leer más información) |

He ofrecido abrir una cuenta de prueba en un neo-banco como el N26 para que pueda probarla y suplementar. Diviértese «jugando» con los desarrollos más recientes en la indústria bancaria.

Abrir una cuenta en el DKB e ING es una cosa completamente seria.

Mucha gente ha cambiado a estos bancos en los últimos años y han renunciado a sus cuentas principales donde viven después de algun tiempo.

He recibido muchos correos electrónicos de retroalimentación con «saludos y muchas gracias» de personas que han sido muy contentos por haberse decidido así.

Razones frecuentes por cancelaciones de cuentas

A parte de peores condiciones y peor disponibilidad de horarios de los bancos afiliados, una razón frecuente por haber cambiado el banco fue el paternalismo por los empleados en bancos afiliados.

Los empleados en bancos afiliados muchas veces tienen una educación financiera muy limitada, ya que muchas veces están enfocados en los productos que deben que vender a los clientes. Sí, todavía existen los planes de venta en bancos y la presión a los empleados de cumplirlos, lo que al final lleva a situaciones y conversaciones desagradables.

Un cliente solamente raras veces necesita el producto que el banco quiere venderle en este momento.

Los bancos directos dejan a sus clientes en paz. Sus empleados reciben un salario fijo sin aumentos por provisiones de ventas de productos. No hay empleados que deben que venderle algo.

Por supuesto, también un banco directo se alegra, si usted gestiona más que solamente una cuenta corriente gratuita allí. Los anuncios han sido bastante prudentes.

En principio, usted debe hacer experiencias de servicios buenos y rapidos, así que …

… usted mismo desarrolla el deseo de obtener más servicios bancarios de este banco.

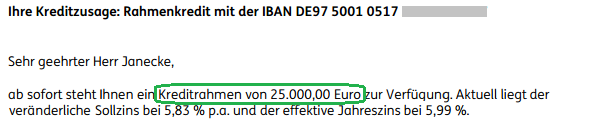

Por ejemplo, el DKB tiene un excelente paquete para arrendadores, y el ING ofrece la línea de crédito que yo amo tanto y uso como componente para mi seguridad financiera.

DKB: banco principal en el Internet 😉 con grandiosos suplementos como el ► paquete para arrendadores.

Vamos a informarle este año poco a poco acerca de los suplementos de la cuenta corriente gratuita a través de nuestro correo de domingos.

Segmento de una carta (PDF) con la aprobación de 25,000 Euros como ► línea de crédito flexible.

Si usted todavía no tiene ninguna cuenta en un banco directo, …

… entonces le recomiendo hacer una solicitud de apertura de cuenta hoy mismo para implementar todo y tomar una mayor responsabilidad financiera a mejores condiciones.

Mi cuenta corriente No. 1:

Mi cuenta corriente de reserva:

En el DKB puede conseguir un descubierto hasta 3-veces la cantidad de la transacción real de salario – ¡en el ING solamente mostrando la prueba del pago de salario! Usted puede crear inteligentemente dos cuentas corrientes nuevas maravillosas y extensamente útiles.

Cuando haya terminado esto, también pruebe la cuenta de un neo-banco. El N26 es absolutamente el líder en Alemania, aunque N26 tiene que lidiar con mucho crítica – quizás también por tener tanto éxito.

El neo-banco más grande de Alemania:

¿Nuevo aquí?

Si yo todavía no tuviera ninguna de estas cuentas, empezaría con la del DKB.

¿Por qué?

Lo puede averiguar en una de nuestras proximas ediciones.

Tuve una conversación con los directores del banco esta semana y lo que están preparando me deja decidir claramente por el DKB.

Deja un comentario