Кредитный лимит ► Как я сразу получил 25 000 евро… Вы тоже так сможете!

В этой статье я покажу вам, как я, несмотря на обозримый доход,[1] получил кредитный лимит размером 25 000 евро сразу же после отправки онлайн-заявки.

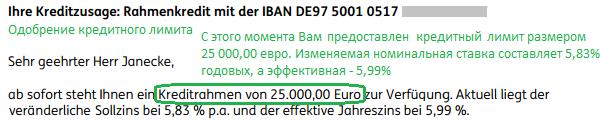

Вырезка из письма (PDF) с одобрением кредита

Вы также узнаете, как это сделать, и почему имеет смысл настроить себе кредитный лимит.

Самое лучшее в этом:

Открытие кредитного лимита абсолютно бесплатно и ни к чему не обязывает (вас, но не банк!)

Что такое кредитный лимит?

Кредитный лимит работает как овердрафт: вам устанавливают кредитную линию, до которой вы можете уйти в минус. Проценты начисляются только, если вы это сделаете.

В банке, услуги которого я выбрал, процентные ставки очень даже выгодные. Намного выгоднее, чем у большинства ведущих банков.

Еще одна хорошая новость: вам не нужно открывать еще один жиросчет. Вы получите овердрафт/кредитный лимит, даже если у вас нет жиросчета в этом банке, и вы не хотите его открывать.

Кроме того, 25 000 Евро – вы удивитесь, как просто их получить – это намного больше, чем обычно предоставляют в качестве овердрафта на жиросчете!

По вашему желанию можно запросить и меньший лимит: от 2500 Евро с шагом в 100 евро до максимум 25 000 Евро.

Кредитный лимит – это как овердрафт без жиросчета, только кредитная линия больше, а процентные ставки для банковских клиентов выгоднее!

Какой банк выбрать?

Не многие банки предлагают такой вид кредитования (и к тому же на очень хороших условиях). У меня есть личный опыт с четырьмя банками, из которых два я бы не хотел рекомендовать вообще.

В вопросах рекламы и самого процесса оформления все четыре банка хороши, но два банка не предоставляли кредитный лимит на длительный период, если им не пользоваться постоянно…Но мы же ищем долгосрочное решение!

Если вы сейчас хотите получить до 5 000 Евро, тогда лучше воспользоваться специальным предложением банка Volkswagen Bank (www.volkswagenbank.de).

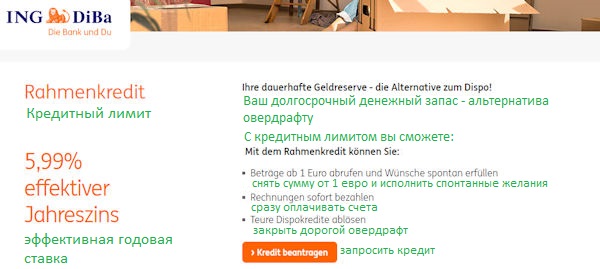

В остальных случаях я бы рекомендовал открыть кредитный лимит в банке ING-DiBa, как я и сделал, что вы сейчас увидите в деталях.

Резюмируя самую важную информацию о банке ING-DiBa: кредитная линия работает как овердрафт (только не требуется жиросчет). Размер от 2500 до 25 000 Евро.

Для дополнительной информации и запроса ► www.ing-diba.de/rahmenkredit

Каждый может получить 25 000 Евро в банке ING-DiBa?

Конечно, не каждый выполняет требования, чтобы получить одобрение на кредитный лимит, так как для этого необходимо:

- Доход с постоянного места работы

- Отсутствие негативных записей в реестре Schufa

(от Schufa банк должен получить относительно положительный кредитный рейтинг).

Если два эти пункта соблюдены, шансы на открытие кредитного лимита очень высоки.

Размер максимально возможного кредитного лимита является суммой расчёта бюджета + начисления процентов.

Расчёт бюджета состоит из вашего чистого дохода за вычетом расходов на поддержание жизни. ING-DiBa рассматривает не фактические отдельные расходы, а пользуется общей суммой.

Человек, живущий один, зарабатывает, к примеру, 1650 Евро нетто. Общая сумма расходов за оплату квартиры, автомобиля, повседневных расходов составляет 1400 Евро. Таким образом, остается 250 свободных евро.

Есть особенность, о которой почти никто не знает!

Захотел бы он сейчас открыть кредитный лимит размером 25 000 евро, то получил бы отказ, потому что даже самый выгодный провайдер в сравнении начисляет месячную ставку размером 318,45 евро за период 84 месяца даже при максимальном кредитном рейтинге. Ну ладно, как выход он мог бы указать более длительный период, чтобы уменьшить ежемесячную ставку.

Принтскрин экрана Сравнение кредитных лимитов.

Я хотел бы обратить ваше внимание на одно очень интересное обстоятельство:

Для кредитов в рассрочку (это когда вам выплачивают полную сумму после одобрения кредита, и с вашего жиросчета ежемесячно списывается выплата по кредиту) решение о предоставлении кредита принимается на основании того, сможете ли вы оплачивать ежемесячный платеж.

При кредите в рассрочку ежемесячный платеж состоит из процентной ставки + платежа для погашения кредита. При таком виде кредитования кредит должен быть погашен в срок, оговоренный в договоре.

При кредитном лимите ежемесячный платеж состоит только из процентной ставки. Как и когда вы собираетесь выплачивать (погашать) кредит, не играет никакой роли. Кредитная линия является постоянной. Погашение осуществляется также гибко, как и при овердрафте.

Наглядно о различиях:

| Кредит в рассрочку | Кредитный лимит (как овердрафт) | |

|---|---|---|

| Получение | вся сумма кредита за 1 день | Вы заходите в онлайн-банкинг и самостоятельно решаете, как часто и в каком размере снимать деньги |

| Погашение | списанием месячного платежа, состоящего из процентной ставки + ежемесячного платежа по кредиту, в отдельных случаях внеочередным погашением |

время и размер суммы погашения вы определяете самостоятельно, ежемесячно списываются только процентные ставки |

| Окончание кредита | после осуществления последнего платежа | Кредитная линия является постоянной (неограниченной во времени) |

| Пожалуйста, сообщите мне в комментариях, если что-то в этой таблице не ясно или не понятно. | ||

Факт: с кредитным лимитом вы получите значительно большую сумму кредита!

Что нужно сделать, чтобы получить 25 000 евро?

Все очень просто: вам нужен только свободный доход (т.е. ваш чистый доход за вычетом расходов на поддержание жизни и других постоянных затрат), равный ежемесячной выплате процентов, если вы хотите пользоваться всей суммой кредита.

Как вам это узнать?

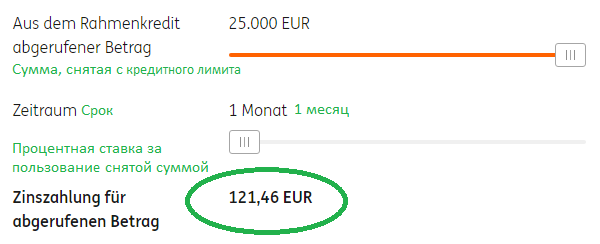

Еще проще: перейдите по этой ссылке ► прямо на страницу о кредитном лимите банка ING-DiBa и потяните ползунок «Калькулятора» до отказа вправо.

На момент написания статьи было так:

Если вы будете рассказывать вашим друзьям или знакомым об этой идеи, дайте им ссылку на нашу статью… Нам нравится создавать умные инструкции для умных банковских клиентов! Также рекомендуем подписаться на нашу воскресную рассылку, в ней много полезной информации!

Максимальная процентная ставка, если вы целый месяц пользуетесь суммой 25 000 евро, составляет 121,46 евро.

Иными словами: если ваш свободный доход более 121,46 евро, то ваш запрос на кредитный лимит размером 25 000 евро будет одобрен.

Просто и логично, не правда ли?

На практике шаг за шагом

1. Перейдите на…

страницу кредитного лимита банка ING ► www.ing-diba.de/rahmenkredit.

Кликните на оранжевую кнопку „Запросить кредит“ ⇑. Откроется онлайн-формуляр.

2.Заполнить онлайн-заявку

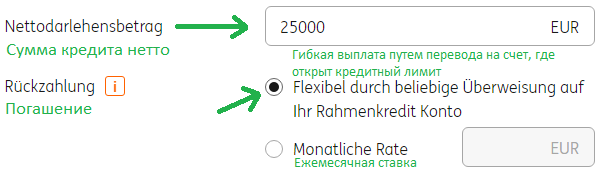

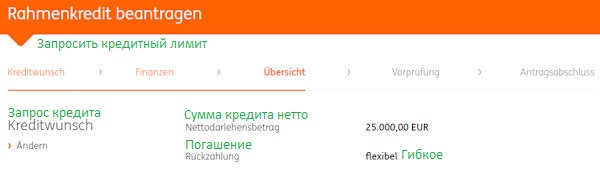

Введите 25 000 или меньше. Если вы введете 25 000 евро, но ваш свободный доход после вычета всех расходов позволяет получить кредитную линию размером «только» 15 000 евро, то именно таким размером и будет ваш кредитный лимит. Вы ничем не рискуете, указывая сумму побольше :), все равно банк сделает свое предложение в итоге. Для нашей идеи, пожалуйста, поставьте галочку в поле гибкой выплаты кредита.

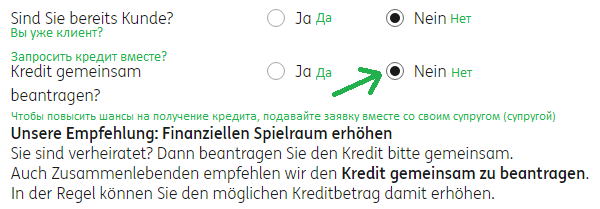

На месте банка, я бы тоже рекомендовал подавать заявку на получение кредита вместе, потому что два человека будут нести ответственность за его выплату. Но как адвокат для умных банковских клиентов я советую прямо противоположное! Таким образом, банк блокируют возможность получить 2 × 25 000 евро (итого 50 000 евро) в качестве кредитной линии. Ежемесячный свободный доход размером 121,46 евро вполне реален. Если заявка по каким-либо причинам, возможно, из-за записей в реестре Schufa, не была одобрена, вы можете снова подать онлайн-заявку через 28 дней, но в этот раз от 2 лиц. Конечно, шансы на успех будут больше, когда два человека вместе подают заявку. В основном, однако, вполне достаточно и одного человека. Понятно?

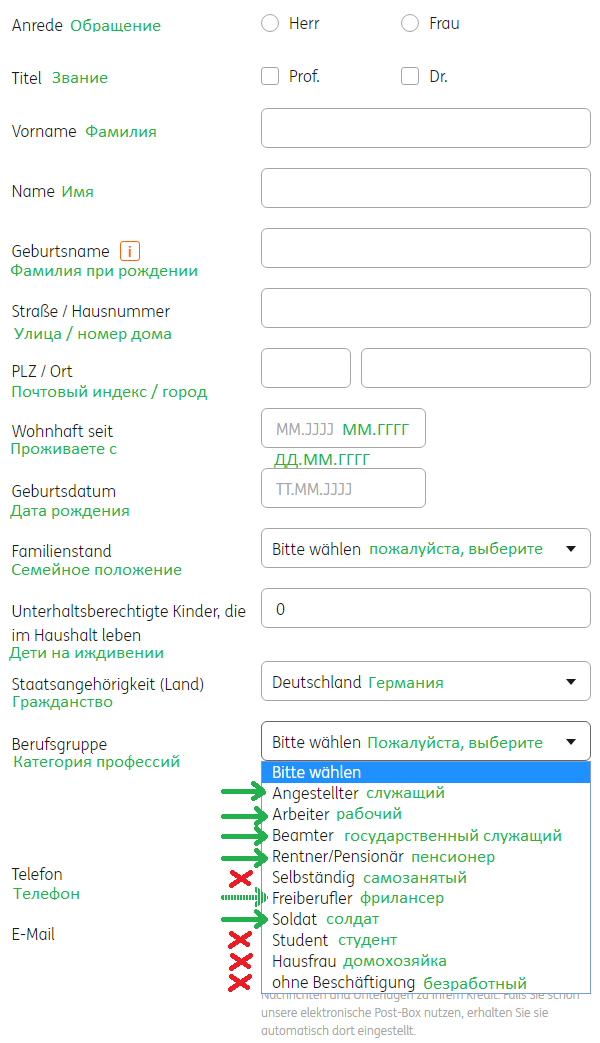

[caption width="600" align="alignnone"] Безусловно, нужно ввести личные данные… При заполнении поля Категория профессий полезно знать о политике банка ING-DiBa в этом вопросе. Если у вас в настоящее время напротив поля профессиональный статус стоит красный Х, т.е. вы безработный, тогда банк ING-DiBa вам не подходит. Фрилансеры, не подпадающие под регистрацию предпринимательской деятельности (например, врачи, налоговые консультанты, специалисты по нетрадиционной медицине), имеют хорошие шансы по сравнению с другими самозанятыми. В качестве доказательства дохода необходимо предоставить копии двух последних налоговых уведомлений. Все остальные категории профессий и являются целевыми клиентами банка!

Безусловно, нужно ввести личные данные… При заполнении поля Категория профессий полезно знать о политике банка ING-DiBa в этом вопросе. Если у вас в настоящее время напротив поля профессиональный статус стоит красный Х, т.е. вы безработный, тогда банк ING-DiBa вам не подходит. Фрилансеры, не подпадающие под регистрацию предпринимательской деятельности (например, врачи, налоговые консультанты, специалисты по нетрадиционной медицине), имеют хорошие шансы по сравнению с другими самозанятыми. В качестве доказательства дохода необходимо предоставить копии двух последних налоговых уведомлений. Все остальные категории профессий и являются целевыми клиентами банка!

Нажмите кнопку «Применить», чтобы перейти на страницу 2 заявки на получение кредита.

Страница 2

На второй странице необходимо заполнить данные о личных финансах. Информация важна для определения вашей кредитоспособности.

Доход

Ваш «Доход нетто» или «Чистый доход» можно найти в отчете о заработной плате или вознаграждении.

Надбавки на ребенка также учитываются, но пособие на ребенка нет (это же деньги для ребенка, и ребенок в них нуждается). Рождественские бонусы, отпускные, премии и другие единоразовые платежи не включаются в расчет.

В поле «Другие доходы» указывайте все, что вы дополнительно зарабатываете (подработка) и можете документально доказать. Доходы от коммерческой деятельности (на нем. Gewerbe), а также аренды и лизинга не учитываются.

Расходы

Вводите правдивую информацию. У меня не запрашивали подтверждений при оформлении кредитного лимита.

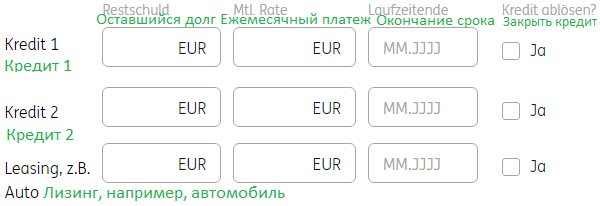

Какие кредиты уже у вас есть?

Выберите нет, если у вас нет кредита. Овердрафт и кредитные карты не считаются кредитом в этом вопросе. Также этот вопрос не включает финансирование недвижимого имущества (ссуда на строительство, кредит на авто, другой кредит на недвижимость), поскольку такие кредиты обеспечены соответствующими эквивалентами.

Если у вас есть потребительские кредиты, финансирование с нулевым процентом, кредиты в рассрочку, другие кредитные лимиты (также называемые на немецком Abrufkredit) или лизинг (например, для автомобиля), отметьте «да», и откроются новые поля формуляра:

Введите текущее сальдо (остаток долга), ежемесячный платеж и окончание кредитного договора (срок). Если вы хотите погасить свой кредит этим кредитным лимитом, отметьте последний столбец. Если вам не хватает полей для введения всех ваших кредитов, то откроются новые строки.

Зарплатный счет

Введите IBAN вашего расчетного счета для получения зарплаты. Если это онлайн-счет, то есть вероятность, что вы сможете разрешить ING-DiBa автоматически войти в систему один раз, чтобы подтвердить ваши данные. Зарплатные поступления считываются при помощи специального кодирования SALA.

Если такое предложение не поступило, то рабочим (нем. Arbeiter) / служащим (нем. Angestellter) необходимо предоставить три последние отчета о своей зарплате, государственным служащим/солдатам/судьям – один последний отчет о выплате жалования, а фрилансерам – два последних отчета о доходах.

По желанию: проверка дохода

Вы экономите время и силы. Я бы согласился, если бы поступило такое предложение.

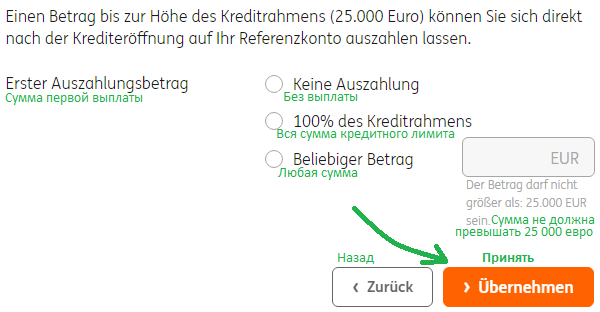

Мгновенная выплата?

Вы можете воспользоваться кредитным лимитом полностью, частично или вообще не воспользоваться. Если вы хотите получить деньги, то отметьте соответствующий вариант. Выплата производится на счет, который вы указали выше. С него также снимаются ежемесячные проценты. В дальнейшем можно изменить счет в онлайн-банкинге.

Так как мы, умные банковские клиенты, предусмотрительно относимся к кредитному лимиту, пока выбираем вариант «Без выплаты».

Страница 3

На третьей странице резюмируются ваши данные и пожелания.

…проверьте данные еще раз.

Потом нажмите еще раз кнопку «Принять».

Страница 4

Нажмите «Начать предварительную проверку», и в течение нескольких минут вы узнаете, одобрен ли кредитный лимит. Все остальное – просто формальность.

Для проверки платежеспособности выполняется запрос в реестр Schufa. Этот запрос имеет нейтральный характер и будет помечен в Schufa «Запрос. Условия кредитования». Вы можете видеть пометку в Schufa в течение года, другие банки – только в течение последующих 10 дней. Эта проверка платежеспособности не влияет на рейтинг Schufa. Если кредитный лимит не будет предоставлен, запрос исчезнет без следа из базы данных Schufa.

Если вы следите за своими записями в реестре Schufa так же внимательно, как и я, то увидите следующее:

Последняя строчка касается этой статьи. Две другие строки относятся к этой статье.

Страница 5 (последняя страница)

На странице 5 вы получите результат предварительной проверки. Если он негативный, то рекомендую воспользоваться нашей программой для приумножения богатства. На 4-м месяце мы рассматриваем с адвокатом Юлиусом Шоором реестр Schufa и улучшение рейтинга. Текущий рейтинг часто является причиной негативного решения.

Если результат проверки положительный, то остальное – просто формальность. Вам нужно пройти процесс легитимации, если вы не являетесь клиентом банка ING-DiBa. Кроме того, по-прежнему необходимо подписать кредитное соглашение вручную и отправить его в банк по почте.

Приветственное электронное письмо (после отправки кредитного соглашения) может выглядеть так:

Так выглядело моё приветственное письмо от банка.

Уведомление в реестре Schufa (положительное!)

Одобренный кредитный лимит зарегистрирован в Schufa в полном объеме. Нет никаких обновлений текущего сальдо. Основываясь на собственном опыте (и опыте моей семьи), я могу сказать, что зарегистрированные кредитные линии либо не оказывают существенного влияния, либо оно слегка позитивное. С 2008 года я наблюдаю за своим рейтингом Schufa. На момент одобрения кредитного лимита ING-DiBa в моих данных Schufa уже были другие кредитные линии с пятизначными суммами (без финансирования недвижимости).

Личные выводы по сегодняшней статье

Вы, наверное, удивлены, почему я так подробно рассказываю о Schufa. Большинство страниц в интернете подробно «разжёвывают» эту тему!)

Ответ очень важен!

Мои дорогие читали, умные банковские клиенты, я не хочу «продать» вам получение кредита (хотя мне приятно, если мои инструкции пригодятся, вы их порекомендуете кому-то или сбросите ссылку). Но речь идет о большем!

Я здесь, чтобы помочь таким умным банковским клиентам, как вы, улучшить личное отношение к деньгам и банкам, увеличить финансовую мощь, чтобы у вас были средства жить жизнью, которую заслуживаете. В общем, считается, что банковские клиенты осознанно знают меньше, и при этом предписания ЕС касательно вкладышей и листовок совсем не помогают.

Возможно, вы слышали фразу: „Как вверху, так и внизу“. В переносном смысле: тот, кто хочет иметь накопления, также должен знать и о кредитах. Оба понятия одинаково важны и неразрывны.

Некоторые читатели уже знают: вы можете приумножить накопления, используя кредиты. Наш специализированный портал и программа помогут вам!

Резюмируя вышесказанное:

- дополнительная кредитная линия размером от 2500 до 25 000 евро

- можно оформить сегодня, если не нужна выплата сразу же

- если не пользуетесь кредитным лимитом, то ничего не платите

- за пользование кредитными деньгами начисляются только процентные ставки

- в любой момент можно воспользоваться всей суммой или только частью

- ежемесячно снимаются только процентные ставки по кредиту (на данный момент процент за 25 000 евро составляет 121,46 евро)

- кредитный лимит предоставляется бессрочно и сохраняется, если им не пользоваться (ключевое слово: кредит на экстренный случай)

- запрос прост и может быть осуществлен онлайн.

Готовы получить большой кредитный лимит?

Если вы готовы получить большой кредитный лимит, который вас ни к чему не обязывает и ничего не стоит (если им не пользоваться), тогда нажмите на кнопку старта ниже:

“Кнопка старта для умных банковских клиентов”

Желаю вам успехов в получении!

Почему есть смысл (даже если вам и не нужно), получить кредитный лимит?

Вы, наверное, уже слышали когда-то выражение: банк охотно дает деньги людям, которым они не нужны, но отказывает тем, кто в них нуждается.

… и еще добавлю от себя: но если и дает, то выходит дороже (под высокие проценты)!

Абсолютно понятно: банки, а особенно кредитные отделы, не хотят рисковать. Они тщательно работают, чтобы усовершенствовать свои системы, которые защищают их от потери денег (строгие проверки платёжеспособности).

При этом главная цель банков – заработать деньги.

Все протекает гладко, пока деньги дают под процент, и их возвращают в условленный срок.

Еще лучше постоянно получать процентные ставки (пассивный доход): кредитополучатель исправно платит проценты, не погашая тело кредита, но при этом уровень его платёжеспособности позволяет сделать это в любой момент. Подобная ситуация обстоит и с долговым финансированием немецкого государства.

Следуя этой мысли, можно прийти к идее, что это отличная стратегия – открыть кредитный лимит в банке тогда, когда вам не нужны деньги. В дальнейшем, если вам понадобятся дополнительные средства, вы сможете воспользоваться кредитным лимитом без всяких проверок!

Эту стратегию можно воплотить в жизнь с кредитным лимитом от банка ING-DiBa.

Рациональное зерно всего вышесказанного

Поразмыслив, можно прийти к идее, что кредитный лимит можно оформить в банке тогда, когда вам не нужны деньги. В дальнейшем, если вам понадобятся дополнительные средства, вы сможете воспользоваться кредитным лимитом без всяких проверок!

Такую стратегию можно воплотить в жизнь с кредитным лимитом от банка ING-DiBa.

Сноски:

[1] Почему мой доход, который важен для банка, так низок, вы можете узнать в программе для финансовой свободы , где мы поговорим о 4 разных видах дохода.

Небольшой инсайт. Принимая решение о предоставлении кредита до 1 миллиона евро, банк считает самым лучшим источником дохода – доход с постоянной работы. Если вы «белый воротничок» (нем. Angestellter) или государственный служащий, вам проще простого получить очень хороший кредитный лимит (или другие виды финансирования).

Другие статьи для умных банковских клиентов:

- Овердрафт сразу при открытии счёта – даже без зачисления зарплаты!

- Общая информация о банке ING-DiBa

- Открыть счёт ING

Для тех, кто предпочитает информацию в формате видео (с русскими субтитрами):

Ссылка на кредитный лимит ► www.ing-diba.de/rahmenkredit

Большое спасибо за репост этой статьи!

Здравствуйте,

в моем кредитном соглашении есть такая фраза:

Neukredit (Nettodarlehensbetrag) über € 25.000,00 (mind. € 2.500)

Erhöhung (Nettodarlehensbetrag) auf € (um mind. € 1.000)

Gesamtbetrag € 25.789,48 (gemäß gesetzlichen Vorgaben)

Пожалуйста, объясните разницу между «Neukredit» и «Gesamtbetrag». Эти 789,48 евро – это комиссия за кредитный лимит?

Да, это забавно! Все нормативные акты ЕС по защите прав потребителей не облегчают понимание кредитных соглашений, а наоборот, их усложняют!

Здесь указан размер обязательного процента, если пользоваться всей суммой 25 000 евро в течение года.

Самое смешное: по факту выплачивается не обязательный процент за пользование кредитом, а «эффективный годовой процент».

Ценность информации в юридически установленной версии равна нулю.

Для вашей безопасности: это не дополнительная комиссия. Если вы фактически используете кредитный лимит размером 25 000 евро в течение 30 дней, то начисляются проценты 121,46 евро. Эта сумма никак не может быть больше!

А если вы пользуетесь 500 евро в течение 10 дней, то комиссия – 0,81 евро.

Если вы вообще не пользуетесь кредитным лимитом, а просто открыли его на всякий случай, то не платите ничего.

Надеюсь, я все объяснил?