Запросить кредитный лимит по-умному ► Часть 2

Из-за множества откликов на статью „Как я получил кредитный лимит размером 25 000 евро“ я решил написать 2-ю часть:

- Новые детали и советы

- Ответы на важные вопросы, которые вы задавали

- Опыт по уже одобренным кредитным лимитам

- Альтернатива для всех стажеров/студентов и самозанятых.

Совет: За 5-10 минут вы узнаете, на какой размер кредитной линии вы можете рассчитывать ► www.ing-diba.de/rahmenkredit

Благодаря информации в этой статье, вероятность получить одобрение кредитного лимита – в нужной сумме – чрезвычайно возрастает!

A) Детали и советы

A.1 Оптимальный размер кредитной линии

В первой части я советовал вам: Будьте смелыми и подавайте заявку сразу на 25 000 евро (это максимальная сумма кредитного лимита). Далее я написал: Если банк не согласен предоставить вам такую сумму, он сделает встречное предложение.

Это работает и наоборот: В тот же вечер читатель написал мне, что он подал онлайн-заявку на кредитный лимит размером 22 000 евро, и банк ING-DiBa предложил ему 25 000 евро при прохождении автоматической проверки.

Совет: Отправляйте заявку на сумму, которая вам лично приятна. Если банк предлагает большую сумму в процессе подачи заявки, вы можете принять или снизить ее. Приятная вещь: вы видите, как банк оценивает вас!

Если вы выберете меньшую сумму кредитной линии, вы можете подать заявку на повышение не ранее, чем через 6 месяцев. Затем, однако, производится еще одна проверка кредитоспособности. Вот почему мой совет из 1-й части остается в силе: запрашивайте сразу большую сумму. Вы же не обязаны сразу ее использовать, зато сейчас относительно легко получить большой кредитный лимит на будущее или для непредвиденных ситуаций.

A.2 Привязанный счет

Если вы еще не клиент банка ING, то под привязанным счетом подразумевается жиросчет, куда осуществляется выплата и откуда будут списывать проценты, т.е. ваш обычный жиросчет.

Если вы уже являетесь клиентом банка ING-DiBa, вы можете выбрать текущий жиросчет ING-DiBa в качестве привязанного счета. Это практично, если вы используете жиросчет банка ING-DiBa как основной жиросчет. Однако вы можете указать жиросчет другого банка в процессе подачи заявки.

Если для вас, как и для меня, банк ING-DiBa является отличным вторым банком, и вы по ошибке указали жиросчет в вашем основном банке, то вы можете изменить привязанный счет в онлайн-банкинге:

Привязанный счет можно изменить только один раз в 30 дней. Поэтому я внес дату изменения в свой календарь.

Вам не нужно открывать жиросчет в банке ING-DiBa, чтобы получить кредитный лимит, как подумал один зритель на Youtube.

Совет: указывайте ваш основной жиросчет в качестве привязанного счета.

B. Ответы на важные вопросы, которые вы задавали

B.1 Если в будущем я захочу получить еще один кредит / оформить автомобиль в лизинг, я не пожалею о том, что у меня такой большой кредитный лимит?

К счастью, эту ситуацию можно прояснить!

Это правда, что когда вы берете новый кредит в рассрочку – лизинг также является своего рода кредитом в рассрочку – необходимо указать текущие кредиты.

Важно вот что (в этом и заключается решение): информацию об овердрафте и кредитных лимитах на кредитной карте не запрашивают, поэтому не нужно указывать кредитный лимит такого рода.

В чем фишка?

Нужно указывать кредиты, которые имеют конкретный срок и конкретную ставку. Это обычно касается кредитов в рассрочку и лизингов, но не овердрафтов на жиросчете и кредитных линий на кредитках. Поэтому это и не относится к нашему кредитному лимиту.

Кредитный лимит предоставляется бессрочно (без фиксированного срока). Нет фиксированной ставки. Если вы не пользуетесь кредитным лимитом, то вы ничего не платите. Если вы снимите с него деньги, то точный процент, рассчитанный на день, будет вычитаться из жиросчета.

Рассматривайте кредитный лимит как овердрафт!

B.2 Мне нужно указывать своего партнера (мужа/жену/парня/девушку) в качестве второго заемщика?

Банк ING-DiBa действительно рекомендует указать эту информацию в онлайн-заявке. С точки зрения банка все понятно: есть два человека, которые несут ответственность за надлежащее пользование кредитным лимитом.

Также это правда, что вероятность получения кредитного лимита увеличивается. Но нет больших препятствий в получении кредитного лимита без указания этой информации (если у вас нет проблем в Schufa).

Рекомендация: указывайте только одного человека. Возможно, в дальнейшем у вас возникнет желание подать заявку и для своего партнера, в итоге в вашем распоряжении будет 50 000 евро!

Только в случае, если ваша первая заявка была отклонена, имеет смысл подать новую вместе с партнером. Либо подождите 28 дней, чтобы возобновить текущую заявку, либо укажите вашего партнера в качестве первого заемщика, а себя – в качестве второго. Тогда не нужно ждать 28 дней!

C. Опыт по уже одобренным кредитным лимитам

Как я уже писал выше, читатель получил 25 000 евро вместо запрошенных 22 000 евро. Его чистый доход составляет около 3200 евро в месяц. У него двое детей.

C.1 Нужен такой же доход, чтобы получить кредитный лимит в таком же объеме?

Как вы уже знаете из 1-й части, максимальный процент составляет 121,46 евро в месяц. Чтобы процент достиг такого размера, нужно пользоваться всей суммой кредитного лимита на протяжении 30 дней.

То есть: чтобы получить кредитный лимит полностью, у вас должно оставаться как минимум 121,46 евро в месяц (чистый доход за вычетом расходов на поддержание жизни, на автомобиль и т. д.).

Поэтому неудивительно, что другой клиент также получил 25 000 евро, хотя его чистый доход составляет «всего» 1700 евро!

1700 евро чистого дохода хватило!

(Предположительно, и меньшего хватит)

Оценка Schufa так же важна, как и свободные 121,46 евро в месяц. Вы знаете, что банкам нравится давать деньги людям, которые имеют хороший кредитный рейтинг.

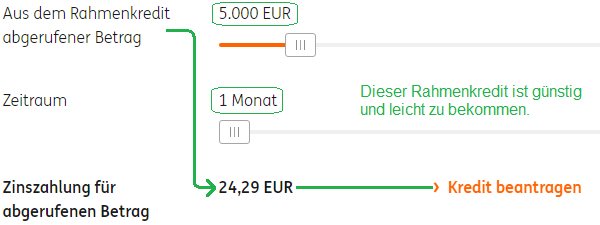

Пока у нас нет отзывов от читателей, которые запросили «только» 5000 евро. Если пользоваться этой суммой весь месяц, то процент составит такие приятные карману 24,29 евро!

Фото экрана банка ING-DiBa ► www.ing-diba.de/rahmenkredit

Это означает, чтобы получить кредитный лимит размером 5000 евро, вам нужно иметь всего 25 свободных евро в месяц!

Внимание: мы сейчас говорим только об уплате процентов, а не о погашении. В отличие от кредита в рассрочку, нет плана погашения. Если вы не погасили кредитный лимит, проценты по вашему жиросчету снимаются месяц за месяцем, и банк совершенно прав в этом. Это может продолжаться годами! При повышении общих процентных ставок рекомендую проявить осторожность.

Как умный банковский клиент вы видите, что это не та стратегия, с помощью которой можно построить себе состояние. Участники нашей программы финансовой свободы знают, что вместо того, чтобы копить деньги почти без процентов, лучше оформить себе кредитный лимит на случай непредвиденной ситуации, а освободившиеся деньги использовать для улучшения своего финансового состояния.

“Кнопка старта, чтобы получить умный кредитный лимит”

Лучше открыть кредитный лимит на случай непредвиденных обстоятельств, чем реально уменьшать свою покупательскую способность из-за почти беспроцентных накоплений!

D. Решение для стажеров, студентов и самозанятых

По моему мнению, банк ING-DiBa в настоящее время является лучшим банком для получения (большого) кредитного лимита. Тем не менее, этот кредитный лимит не дают стажерам, студентам и самозанятым.

Вдохновленный вашими комментариями к первой части, я начал работать для вас и обнаружил интересное решение (это качается в большей мере самозанятых людей, стажеров и студентов, которым банк ING-DiBa не дает кредитный лимит).

«Маленький» кредитный лимит для всех категорий профессий!

Поставщик, которого я нашел, является относительно новым для рынка. Он гибкий и инновационный: в онлайн-заявке, которую вполне можно заполнить с помощью смартфона, нет ни одного поля, где запрашивается категория профессий!

А это означает: неважно, как вы зарабатываете деньги (или зарабатываете ли вы их вообще, потому что также нет поля для ввода чистого дохода), вы можете подать заявку на кредитный лимит!

Конечно, здесь также есть проверка кредитоспособности, и это выглядит так: запрос в Schufa + одноразовый онлайн-доступ к вашему жиросчету, чтобы автоматически оценить вашу кредитоспособность. Если у вас нет онлайн-жиросчета или вы не хотите предоставлять к нему доступ, вы можете отправить банковские выписки по электронной почте.

При онлайн-доступе к жиросчету решение о предоставлении кредитного лимита принимается в течение нескольких секунд, при отправке выписок по почте – в течение банковского дня.

Есть одна загвоздка: кредитный лимит (сейчас) ограничен до 1500 евро.

Более подробную информацию, название и ссылку на поставщика можно найти в этой сравнительной таблице:

|

|

|

|---|---|---|

| Кредитный лимит для умных банковских клиентов | ||

| Срок | неограниченный (кредитная линия предоставляется бессрочно) |

|

| Кредитная линия | 1500 евро | от 2500 до 25 000 евро |

| Текущая процентная ставка | 14,99 % (до 05.09.2017 и для постоянных клиентов: 9,99 %) | 5,99 % |

| Ежемесячное погашение (если деньги были сняты) |

5 % от снятой суммы, минимум 20 евро (до 05.09.2017 было 3%) |

нет, снимаются только проценты (конечно, можно добровольно разрешить, чтобы списывали больше, или внести погашение самостоятельно) |

| Как резервный кредитный лимит (если он не используется, то банк все равно его не отзывает) |

Бесплатно | |

| Запрос для… | всех категорий профессий (!) | постоянная работа (но не для самозанятых) (рабочие, служащие, государственные служащие, пенсионеры, солдаты и фрилансеры без регистрации предприятия) |

| Дополнительная информация + онлайн-запрос: | www.cashpresso.de | www.ing-diba.de |

| Место жительства Австрия: в Cashpresso можно получить кредитный лимит, если вы проживаете в Австрии. Личное примечание: подготовка таких статей для вас требует очень много времени и сил, поэтому я очень рад, когда ими активно пользуются, их рекомендуют и репостят. Моя благодарность вам, преданным и умным банковским клиентам, исходит из глубины сердца! |

||

Делитесь вашим опытом в комментариях!

Написать дополнение или задать вопрос. Спасибо за вашу активность!