Faire varier votre Barclaycard ► Comment faire augmenter votre ligne de crédit à 9500 € !

La Barclaycard New Visa est totalement adaptée à notre système, faites votre demande ici : www.barclaycard.de/New_Visa.

Dans cet article, vous découvrirez comment :

- ouvrir une ligne de crédit chez Barclaycard

- et comment l’augmenter petit à petit jusqu’à 9500 €

- et surtout : cela ne vous coûte absolument rien, promis !

- bonus : questions et réponses importantes concernant la carte et le système.

1. C’est parti !

Saviez-vous que Barclaycard Deutschland est une filiale de la banque britannique Barclays ?

Beaucoup sont au courant ! Mais peu d’initiés ((et vous pouvez en faire partie à l’avenir, si vous nous rejoignez (page en allemand)) savent que la Barclaycard utilise également une composante essentielle du système de cartes de crédit anglo-américain en Allemagne.

Quand on sait comment cela fonctionne, c’est vraiment passionnant. On peut donc modifier le plafond de sa carte de crédit.

Cela signifie donc pour vous que vous pouvez augmenter le montant du découvert autorisé sans augmentation de salaire ou amélioration de la solvabilité.

Vous apprendrez comment faire varier le montant du découvert autorisé.

Après seulement deux essais fructueux, j’ai personnellement réussi à obtenir un montant du découvert autorisé de 9500 euros. Dans cet article, vous apprendrez comment cela fonctionne.

Faut-il garder ce secret ?

Si ces instructions vous plaisent, n’hésitez pas à :

- essayer par vous-même et à écrire votre feedback dans l’espace commentaires à la fin de cette page.

- transférer le lien de cet article à d’autres intéressés. Je suis certain que cette idée pourrait être utile à beaucoup de monde. 🙂

C’est fait ?

2. Système de l’adaptation automatique vers le haut du montant du découvert autorisé

a) Connaissances générales utiles

La Schufa (article allemand) n’existe ni en Angleterre, ni aux États-Unis.

Le paycheck hebdomadaire (paiement du salaire par chèque) est encore très répandu. Il est parfois remis par une banque, parfois par une autre. En outre, les contrats de travail écrits ne sont pas indispensables, surtout aux États-Unis, et beaucoup de personnes n’en ont pas non plus. La mentalité « hire and fire » prime.

Vous constatez par vous-même qu’il est très difficile là-bas de déterminer le montant du découvert autorisé en fonction de la rentrée d’argent mensuelle.

C’est pourquoi les organismes de crédit y ont développé un autre système. Aux États-Unis, cela s’appelle « credit history ».

En bref, chacun commence tout en bas de l’échelle et travaille à sa ligne de crédit principalement grâce aux transactions par carte et au remboursement dans les délais.

Heureusement, le système de Barclaycard est beaucoup plus simple que celui des organismes américains de cartes de crédit. Cela nous évitera de devoir en évoquer les particularités dans cet article.

Dans un développement ultérieur, vous apprendrez surtout comment augmenter la limite du découvert sans devoir payer (= vous ne devrez pas payer de taux débiteurs).

b) Chacun commence avec une première limite de crédit

e suis client chez Barclaycard depuis des années. Pour rédiger cet article, j’ai vérifié mes relevés de compte et ils remontent jusqu’à 2011. Auparavant, ma ligne de crédit personnelle s’élevait à 3000 euros.

Je ne me rappelle plus si j’ai commencé avec 3000 euros ou si je devais au début présenter des feuilles de paie. Je vous invite à nous raconter votre expérience en commentaire en bas de la page.

Dans tous les cas, j’utilisais auparavant la Barclaycard régulièrement pour des dépenses quotidiennes et remboursais à l’échéance le montant de ce que je devais. Ainsi, j’évitais les taux débiteurs coûteux de Barclaycard.

Si l’on connaît les délais d’échéance, on peut vivre jusqu’à deux mois sans devoir payer d’intérêts.

Comment échapper aux taux débiteurs onéreux :

Voilà comment fonctionne le système « Barclaycard » : exempt de taxes et d’intérêts !

Indication : la date d’échéance est indiquée à la fin du relevé de compte de la carte de crédit.

Lorsque je retirais un peu plus de 1600 euros avec la carte en un mois et remboursais ce montant à temps, le montant du découvert autorisé passait automatiquement de 3000 à 5000 euros.

Le système Barclaycard a remarqué, que j’utilisais la carte et que je maîtrisais si bien mes finances que j’étais à même de rembourser dans les délais. J’ai donc été récompensé par une augmentation du montant du découvert autorisé. En espérant, bien sûr, que j’utilise ce montant…

Utilisez votre carte régulièrement et vous serez récompensé par une augmentation du montant du découvert autorisé !

Certes, c’est ce que j’ai fait dans les mois suivants, mais dans une moindre mesure car j’ai aussi d’autres cartes bancaires et cartes de crédit, comme par exemple la carte Visa de la DKB.

Le montant du découvert autorisé est ensuite resté inchangé à 5000 euros. Il n’y a aucune adaptation automatique vers le bas en cas de non utilisation de la carte.

L’inspiration par l’éducation financière : séminaire à Londres

Une partie du séminaire à Londres portait sur la variation des cartes de crédit, ce qui ne fonctionne évidemment pas comme ça dans le système de cartes de crédit allemand… mais quand on est créatif, des idées viennent à l’esprit.

Dans tous les cas, j’ai réussi à ouvrir des lignes de crédit personnelles à hauteur de plus de 100 000 euros dans plusieurs banques jusqu’au prélèvement immédiat. Dans le cas d’un « acompte immobilier », cela aurait suffit. Mais ce serait une nouvelle idée pour un prochain article !

Au cas où vous êtes intéressé par les idées « Rich Dad », il est recommandé de commencer par le livre Rich Dad – Poor Dad. Ma fille adore la version livre-cassette.

Retournons à la Barclaycard

Je me suis rappelé que l’année passée la limite avait déjà été augmentée. Est-ce que ça continue toujours comme ça ?

C’est ce que je voulais savoir ! J’ai donc appelé le service clientèle … mais ils sont restés très vagues dans leurs renseignements. Après tout, qui trahit les processus commerciaux au téléphone !?

Je devais moi-même le tester, mais sans retirer plusieurs milliers d’euros par mois par le biais de la carte.

Finalement, il suffisait d’ouvrir une ligne de crédit pour investir. Gaspiller de l’argent inutilement ne serait pas efficace.

J’ai donc étudié la liste de prix et j’ai constaté que l’on pouvait retirer du liquide sans frais avec deux des nombreuses offres de Barclaycard : la Barclaycard Visa et la Barclaycard Gold.

Comparaison entre la Barclaycard New Visa et la Visa Gold :

|

|

|

|---|---|---|

| Barclaycard New Visa | Barclaycard Visa Gold | |

| Taxe annuelle |

|

|

| Retrait de liquide |

|

|

| Assurance maladie à l’étranger |

|

|

| Demander la carte |  |

|

| En raison d’autres conditions (pas de retrait de liquide gratuit aux distributeurs automatiques), les autres cartes de crédit de Barclaycard ne rentrent pas en ligne de compte pour notre système. | ||

Heureusement, j’avais déjà la Barclaycard New Visa. Ainsi, je ne devais pas demander une nouvelle carte supplémentaire.

Condition importante : contrairement à la Gold Card gratuite de la banque Advanzia (gebührenfrei.com), les taux débiteurs dans le cas de retraits de liquide avec la Barclaycard ne sont pas prélevés dès le premier jour. Ils restent sans intérêts jusqu’à deux mois comme toutes les autres transactions.

Tout était clair maintenant, en théorie. Mais était-ce aussi le cas en pratique ?

Je l’ai testé pour vous !

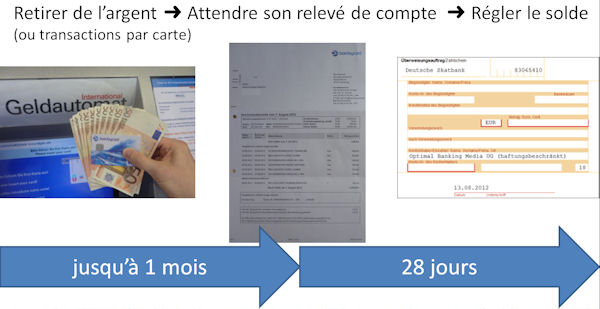

La limite de retrait s’élève malheureusement à 500 euros par jour. J’ai donc dû me rendre 9 jours de suite à un distributeur automatique pour pouvoir retirer en tout 4500 euros.

La première partie du test a fonctionné à merveille : j’ai reçu 4500 euros sans frais supplémentaires au distributeur automatique, car les retraits étaient gratuits avec ma Barclaycard.

J’ai déposé l’argent dans une autre banque et ai attendu mon relevé de compte.

4500 euros ont été facturés avec une échéance de 28 jours (je n’avais pas réalisé d’autres transactions avec la carte).

J’ai donc programmé un paiement afin que l’argent arrive à temps après 27 jours sur le compte de Barclaycard.

Il s’agissait d’un crédit de caisse de 4500 euros sans intérêts

Auparavant, j’étais tellement enthousiaste lorsque j’ai écrit l’article « Crédit liquide sans intérêts avec Barclaycard » et j’ai produit ma toute première vidéo :

L’augmentation de la limite a fonctionné ?

Oui ! J’ai reçu une lettre de Barclaycard dans laquelle il était écrit :

Vous pouvez planifier votre prochaine virée shopping. Comme nous vous considérons comme un client particulier, nous avons augmenté le montant de votre découvert autorisé à 8000 euros.

Félicitations !

J’étais vraiment heureux et j’ai utilisé de temps en temps la carte dans les mois suivants pour quelques petites dépenses jusqu’à la prochaine fois où le montant du découvert autorisé serait à nouveau augmenté.

c) Le même jeu recommence

Le 10 juin 2013, j’ai commencé une nouvelle série de retraits de liquide : 14 × 500 euros, 1 × 200 euros. J’ai retiré en tout 7200 euros et je me suis arrangé pour qu’ils soient versés encore à temps sur le compte lié à la carte de crédit.

Résultat : Barclaycard a augmenté le montant du découvert autorisé à 9500 euros, comme j’ai pu lire sur le relevé de compte suivant.

Pendant tout un temps, j’utilisais encore la Barclaycard pour des dépenses occasionnelles pour mes besoins quotidiens, mais depuis que je teste les autres cartes pour notre portail spécial, je n’ai plus passé de transactions notables ces 20 derniers mois.

Ma ligne de crédit a-t-elle changé ? Non ! Elle se trouve toujours à 9500 euros et est prête à être utilisée à tout moment.

Le dernier relevé de compte de ma carte de crédit chez Barclaycard.

Un grand merci à Barclaycard pour ces conditions extraordinaires !

Maintenant que vous connaissez cette opportunité, qu’allez-vous faire ?

Ouvrir une ligne de crédit, peut-être ? Ce pourrait être judicieux, en cas de besoin, par exemple. Vous savez que l’on reçoit toujours de l’argent de la banque lorsqu’on n’en a pas besoin. Mais si l’on doit surmonter un effort financier à court terme, les banques se montrent souvent extrêmement réticentes !

Si vous n’avez pas de Barclaycard, la prochaine étape logique serait d’en demander une. Vous ne prenez aucun risque financier car elle est gratuite à vie. De plus, un crédit de départ de 25 euros que vous pourriez déjà dépenser est actuellement offert. 🙂

« Commander la Barclaycard New Visa »

Une requête pour vous ☀

Si mon article vous a motivé à demander la carte, je me réjouis si vous pouviez poster votre feedback dans l’espace commentaires de cette page. Et surtout si vous êtes aussi intéressés de faire varier votre Barclaycard afin d’augmenter le montant du découvert autorisé.

Évidemment, je m’intéresse tout particulièrement à votre expérience. Nous utilisons cette plate-forme pour nous entraider grâce à nos propres expériences. 🙂

3. FAQ : questions et réponses à propos de la Barclaycard New Visa

a) Tout est vraiment gratuit, ou il y a des frais cachés ?

La manière avec laquelle nous introduisons un plafond de crédit chez Barclaycard ne nous coûte rien – mais c’est assez coûteux pour l’organisme de cartes de crédit.

Cet organisme paie les frais externes lors des retraits de liquide, les taux débiteurs (pour nous ils sont sans intérêts jusqu’à 2 mois) et les taxes pour la carte, la technique et le personnel.

Barclaycard n’a pas encore gagné un cent grâce à nous jusqu’à ce jour !

Barclaycard s’enrichit grâce à quatre choses :

- Lorsque nous allons faire du shopping avec la carte : pour nous, c’est gratuit dans la zone euro, mais le bénéficiaire doit payer une taxe pour la transaction.

- Lorsque nous payons avec la carte en devise étrangère ou retirons de l’argent dans une autre devise, une taxe sur l’étranger à hauteur de 1,99 % est prélevée sur la transaction.

- Lorsque Barclaycard réussit à nous vendre d’autres produits. Mot-clé : assurance-compte. Je n’en ai pas, je n’en ai pas besoin.

- Barclaycard gagne surtout de l’argent grâce à nous, lorsque nous ne réglons pas le solde de crédit à temps. Les taux débiteurs de Barclaycard sont plutôt élevés et sont facturés presque rétroactivement à partir du jour du paiement ou du retrait.

La plupart des clients Barclaycad utilisent le service de manière totalement gratuite. Et les autres paient le reste pour nos clients malins.

En effet, près d’un tiers des clients Barclaycard se trouve constamment ou régulièrement dans la zone de crédit après 2 mois. L’entreprise gagne donc facilement de l’argent.

b) Que se passe-t-il si j’oublie de rembourser le solde de la carte à temps ?

Alors Barclaycard débitera le montant minimal de votre compte courant (c’est pourquoi vous avez le droit de remplir un accord d’avis de débit lors de votre inscription) et facturera des taux débiteurs.

Je l’ai fait auparavant lors d’un entretien téléphonique avec le service clientèle. Ça a vraiment bien fonctionné !

c) Voilà, j’ai ouvert un plafond de crédit. Comment accéder maintenant à mon argent ?

Il est vrai que lorsque vous voulez utiliser le plafond de crédit pour l’acompte d’un bien immobilier ou pour d’autres transactions d’investissement, vous n’êtes pas très avancés si l’argent reste sur la carte et que vous ne pouvez pas l’utiliser pour payer.

Il est aussi peu pratique de devoir se rendre au distributeur automatique trois semaines de suite pour retirer l’argent en plusieurs fois. Une solution doit donc encore être trouvée, mais elle existe (sinon je n’aurais pas écrit cet article).

Utilisez simplement le service de virements de Barclaycard ! Vous pouvez effectuer des virements par l’intermédiaire de votre plafond de crédit sur tout compte dans l’espace SEPA. Cependant, des frais de virement sont applicables et sont assez coûteux chez Barclaycard. Mais c’est encore raisonnable ! Vous trouverez les frais actuels dans la liste des prix.

Les virements peuvent être faits en ligne ou par téléphone.

d) Tout le monde peut recevoir cette Barclaycard gratuite ?

Non. C’est aussi normal. À chaque fois qu’un plafond de crédit est accordé, une évaluation de la solvabilité est réalisée. En Allemagne, Barclaycard mène aussi une enquête auprès de la Schufa allemande.

Vous saurez si vous recevrez ou pas la Barclaycard directement après la demande en ligne. Vous saurez donc tout de suite si ça a fonctionné ou pas.

Celui qui cherche une « carte de crédit » gratuite fera la découverte de Number26. La MasterCard est gratuite et tout cela sans évaluation de la solvabilité ou feuilles de paie. Sans ligne de crédit, pour l’instant. Mais vous pouvez en faire la demande après plusieurs mois d’utilisation de la carte et du compte.

e) Y a-t-il encore quelque chose que je devrais savoir ?

Oui. Outre la carte Visa, vous recevrez aussi une carte Maestro, car les cartes de crédit ne sont pas acceptées partout. Les transactions avec la carte Maestro sont aussi sans intérêts jusqu’à 2 mois.

Utilisez plutôt votre carte Visa pour les retraits de liquide, car des taxes sont applicables avec votre carte Maestro.

Dernier mot

Les deux cartes ainsi que le compte lié à la carte de crédit resteront gratuits à vie si vous demandez la Barclaycard New Visa via la promotion actuelle. 🙂

Voici à nouveau le lien ► www.barclaycard.de/New_Visa

Plus d’articles :

- Trouver un crédit à tempérament avantageux (comparateur de crédits)

- Comment ouvrir un compte bancaire en ligne en Allemagne

- Number26 – Révolution du compte courant