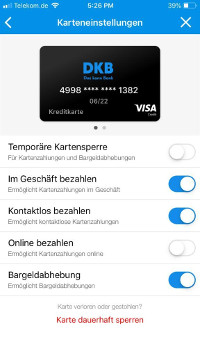

Karten mit Push-Nachrichten und individueller Kartensperrung

Als DKB-Kunde können Sie individuell Ihre Kartenfunktionen festlegen. » kostenloses Konto eröffnen ✅

Wir sind auf dem Weg in eine Zeit, in der man sich nicht mehr vorstellen möchte, mit einer Kreditkarte – vielleicht sogar mit hohem Limit – „offen“ herumzulaufen.

Was ist damit gemeint?

Früher waren alle Kreditkarten „offen“ oder aktiv. Das heißt, man konnte einfach von ihnen abbuchen.

Der Einsatz von Kreditkarten sowie der Betrug mit ihnen hat aber zugenommen.

Wo Probleme entstehen, entstehen auch Lösungen. Man kann dank moderner Smartphone-Technik und beinahe überall verfügbarem Internet via App Karten „schließen“ (für Zahlungen deaktivieren) und wieder öffnen.

Schutz vor Verlust und/oder Ärger

… oder teilweise schließen: beispielsweise Abhebungen am Geldautomaten standardmäßig erlauben, kontaktloses Zahlen oder Internet-Transaktionen schließen.

Über jeden Vorgang – oder erst ab einer bestimmten Größenordnung – kann man sich per Push-Benachrichtigung informieren lassen. Was halten Sie von dieser neuen Bequemlichkeit und Sicherheit?

Welche Anbieter diesen Service bereits heute haben, finden Sie in dieser Übersicht:

| Anbieter | App-Leistung | Gebühren | Link zum Anbieter | |||

|---|---|---|---|---|---|---|

| Push-Nachrichten | Komplettsperrung | Teilsperrung | Konto | Karte | ||

Deutsche Bank |

✅ | ✅ | ✅ | 11,90 € monatlich |  |

|

DKB |

✅ | ✅ | ✅ | kostenlos | kostenlos | |

Miles&More |

✅ | ✅ | ✅ | 0–9,16 € monatlich | |

|

N26 |

✅ | ✅ | ✅ | 0–16,90 € monatlich | |

|

| Spezial-Anbieter (siehe Info unter der Tabelle) | ||||||

Curve Card |

✅ | ✅ | – | – | kostenlos | |

Revolut |

✅ | ✅ | – | – | kostenlos | |

TransferWise |

✅ | ✅ | – | – | kostenlos | |

| Fragen, Ergänzungen und ggf. Aktualisierungen via Kommentarfunktion am Ende der Seite. Herzlichen Dank! | ||||||

Lösung für Leute mit „alten“ Banken

Viele Banken sind technisch noch nicht so weit oder wollen uns Bankkunden diese neuen Möglichkeiten noch nicht anbieten. Wenn Sie Ihr Bankkonto oder Ihre Kreditkarte nicht wechseln wollen – eine tolle Auswahl finden Sie oben –, laden Sie einfach Ihre alte Karte in die Curve Card rein.

Im Gegensatz zur DKB gibt es bei Curve „nur“ die Komplettsperrung der Karte.

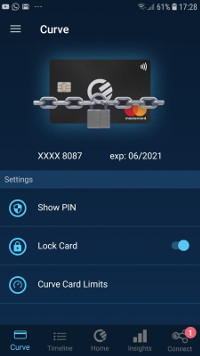

Was ist Curve?

Curve ist eine Mastercard ohne eigenes Kreditkartenkonto.

Über die Curve-App kann man verschiedene Kreditkarten reinladen und ebenso über die App wird die Karte ausgewählt, die gerade verwendet werden soll.

In der Curve-App (siehe Foto rechts) gibt es einen Schalter, mit dem man die Karte deaktivieren und wieder aktiveren kann.

Im deaktivierten Zustand, werden keine Zahlungen akzeptiert. Das schützt erheblich vor Kreditkartenmissbrauch!

Wenn Sie mögen, drehe ich Ihnen mal ein Video dazu. 😉

Mehr Infos über Curve:

Der Vollständigkeit wegen: Wenn Sie die Curve Card gesperrt haben, können Sie die reingeladenen Karten separat nutzen. Curve sperrt keine anderen Karten, nur sich selbst. Das genügt ja, wenn Sie nur die Curve Card dabeihaben.

Wie geht es weiter?

Im besten Fall haben Sie schon mindestens eine der oben genannten Karten und können individuell entscheiden, wann Ihre Karte (moderne Brieftasche) geöffnet ist und wann nicht.

Falls Sie noch keine dieser Karten haben, empfehle ich Ihnen, sich mindestens eine zuzulegen. Ihnen wird das leichtfallen, weil die meisten kostenlos sind!

Darüber hinaus können Sie sich an der Erweiterung der Tabelle betätigen, indem Sie über die Kommentarfunktion auf weitere Anbieter aufmerksam machen. Der Übersichtlichkeit halber werden wir nicht alle in die Tabelle aufnehmen. Das würde im Laufe der Zeit unübersichtlich werden.

Herzlichen Dank für Ihr Engagement!

Weitere Übersichten für smarte Bankkunden:

- Kreditkarten ohne Auslandseinsatzentgelt

- Kartenlimits und Verfügungskosten

- Kostenlose Reise-Kreditkarten

Meine erste Push-Nachricht von der DKB:

PS: Kennen Sie schon unsere Sonntagsmail?

habe ich ein Update bei der DKB verpasst, oder ist diese Funktion nur bei IOS?

Diese Funktion ist im Moment nur bei iOS verfügbar.

Ich hätte eine kleine Info und danach auch eine Frage. Ich habe irgendwo gelesen, dass schon in erste Woche vom April.2019 hat DKB auch Push-Benachrichtigung für Android entwickelt.

Und nun als Frage, bei DKB und Revolut weiss ich Bescheid aber bei anderen Kreditkarten, wenn man sagt Push-Nachricht ist es immer in Echtzeit (bzw. in Sekunden) gemeint? Besser gesagt, ich würde gerne meine Kosten in Echtzeit im Blick halten (nicht bei Wertstellung z.B. in paar Tagen später) und dafür suche ich eine passende Giro- bzw. Kreditkarte!

Die Pushnachrichten funktionieren momentan nur für die Kreditkarte, nicht für Transaktionen des Girokontos. Aber bei der DKB steht die Entwicklung nicht still, ist nur eine Frage der Zeit.

Aber die Pushnachrichten der Kreditkarte kommen in Echtzeit.

Hallo Key,

Push-Benachrichtigen der DKB gibt es nun auch unter Android.

Ich habe sie aktiviert und sie werden mir unmittelbar nach der Zahlung mit der DKB Visa Card angezeigt.

Frohe Ostern

Die Push Nachricht kommt ca. 1-2 Minuten nach der Bezahlung mit der Kreditkarte. Bei mir funktioniert das zuverlässig im Geschäft und beim bezahlen im Netz.

Schöne Grüße zu Ostern

Funktioniert bei mir nur unter iOS zuverlässig. Unter Android habe ich bisher keine Benachrichtigung erhalten. Hat hier noch jemand Probleme?

Ich glaube man kann immer nur auf einem Gerät die Push empfangen.

Push bei Miles and More?

Ich kenne nur den SMS Service und der kostet monatlich Geld?

Oder habe ich was übersehen?

Hallo Thorsten, derzeit gibt es den sms & email service und die Einstellungen der Karte was Teilsperrungen etc. angeht. Leider war das vor dem Update besser, da konnte man noch Limits einstellen und einzelne Länder zulassen oder verbieten. Was die Benachrichtigung angeht funktionieren auch nur Umsätze ab 100 EUR im Inland. Hoffe selbst das wird irgendwann nochmal verbessert.

Die Banking App der ING fehlt meiner Meinung nach in dieser Aufstellung. Hier kann man seine Karten auch verwalten und es werden Push-Notifications unterstützt.

Super, danke für den Hinweis. Wollte es gerade selbst testen, musste mir dazu die neue App runterladen. Unterwegs habe ich allerdings nicht meine Kontonummer dabei. Die ING nutze ich ja als Reserve-Konto. Wird also nachgereicht. Herzlichen Dank für den Hinweis!

Hallo Gregor.

Für unterwegs empfiehlt sich Kypass und auf dem PC Keepass.

Dort trage ich alle Kontoinformationen ein, wie

– Kontonummer

– IBAN

– Hotline Nummer

– Kartennummern

– Zugangskennwörter

– Pins

– Banking URLs

– etc.

KyPass 4 – Password Manager von Miguel Vanhove

https://itunes.apple.com/de/app/kypass-4-password-manager/id1258708743?mt=8

Ich synchronisiere die Daten mit Dropbox und sichere sie zusätzlich zum Passwort mit einem Keyfile ab, welches ich direkt aufs Gerät bringe und nicht in der Cloud liegt.

Bei mir hat so übrigens jede Website im Internet ein eigenes Kennwort mit bis zu 32 Zeichen (je nachdem was die Seite zulässt)

Hallo Michael, ING habe ich persönlich nicht, daher mal die Frage: Meinst du mit Karten verwalten auch Funktionen wie jetzt bei der DKB mit Teilsperrungen, Limits etc?

Meines Wissens kann man bei der ING die Karten derzeit nur dauerhaft sperren (ohne Reaktivierungsmöglichkeit).

Bei der ING DiBa kann man die Karten in der App nur ganz sperren (bei Kartenverlust) und bestellt damit automatisch eine neue Karte,

desweiteren kann man die PIN der VISA-Karte ändern

Aber man kann Push-Benachrichtigungen bei Kontoumsätzen aktivieren, dafür kann man auch einen Schwellwert definieren

Es ist gegenwärtig nur eine dauerhafte Komplettsperre mit dem Versand einer neuen Karte möglich. Sperre bei Kartenverlust.

Dkb hat zwar Push aber leider nur für Kreditkarten Umsätze während das eigentliche Giro Konto und Karte weiterhin in Hintergrund arbeitet. Also leider keine kompletten push Benachrichtigungen wie bei der diba oder N26. Ich würde mir wünsche wenn die dkb schon den Schritt getan hat auch eine Funktion für Konto und girocard hinzuzufügen.

Bei der Girocard wäre diese Funktion in der Tat genial. Aber nach meinen Rückfragen wird das wohl nie kommen. Anders als Visa oder Mastercard hat die Girocard eine Offline Infrastruktur. Die Karten sind daher nicht so detailliert steuerbar wie MC oder Visa, die eine viel ausgefeiltere Infrastrukur nutzen, die auch global ist. (im Gegensatz zur Girocard)

Hallo,

das erklärt zumindest, warum man dort keine Echtzeit-Sperrung wie bei den Kreditkarten einrichten kann. Aber dennoch würde ich mir wünschen, dass die modernen Direktbanken wie z.B. die DKB die Möglichkeit bieten, online eine Black-/Whitelist der SEPA-Lastschriftmandate zu pflegen bzw. einzelne SEPA-Lastschriften auf Nachfrage (Push-Benachrichtigung) zu genehmigen/abzulehnen.

Die Banken sind durch die EU-Verordnung 260/2012 ohnehin dazu verpflichtet, dem Kunden die Möglichkeit zu bieten, solche Black-/Whitelisten zu beauftragen. Warum lässt man die den Kunden also nicht online selber pflegen?

Desweiteren schreiben die SEPA-Regeln vor, dass SEPA-Lastschriften mind. 5 Tage (Erst-/Einmallastschriften) bzw. 2 Tage (bei Folgelastschriften) vor dem Abbuchungsdatum bei der Bank des Empfängers vorliegen müssen.

Damit sind doch eigentlich alle Voraussetzungen gegeben, dass der Bankkunde eine Whitelist der regelmäßigen Zahlungen anlegen und die Bank vorab per Push-Benachrichtigung informieren könnte, wenn eine nicht in der Whitelist aufgetauchte SEPA-Lastschrift eingereicht wurde, so dass man diese einmalig oder als Dauerlastschrift bestätigen könnte.

Die einzige Bank, die überhaupt eine Online-Pflege der SEPA-Lastschrift-Sperren ermöglicht ist die Fidor Bank. Und selbst dort deckt das Online-Verfahren nicht alle gesetzlich vorgesehenen Möglichkeiten ab (man kann z.B. die Periodizität nicht festlegen).

Bei allen anderen Banken muss man erst aufwändig einen Brief oder so schreiben, um die SEPA-Lastschrift-Sperren einzurichten.

Ich glaube das wurde einige Bankkunden total verwirren.

Man hat sich da doch auch wieder regeln ausgedacht, die der normale Bankkunde hat nicht auf die Reihe bekommt …

Interessantes Hintergrundbild auf dem iPhone 😉

Ich würde mir diese Push Nachrichten bei allen Kreditkartenanbietern wünschen. Bei der DKB für Kreditkarten und Girocard, dies sollte auch in der Web Version möglich sein und nicht nur über das IPhone. Zudem fehlt mir diese Funktion in der Android App von der DKB Banking App. Leider werden die DKB Apps nicht im Amazon App Store zur Nutzung auf Fire Tabletts angeboten und auch nicht im Windows Phone App Store. Bei der AMAZON Prime Kreditkarte die von der LBB Berlin herausgegeben wird fehlt die Möglichkeit der Push Benachrichtigung leider ebenfalls. Für die Nutzung der AMAZON Prime Kreditkarte gibt es keine Apps, für keine System gibt es Apps von der LBB Berlin. Das ist auch ein kleiner Nachteil und die fehlende Möglichkeit Push Nachrichten zu erhalten.

Die DKB wird keine Windows Phone Apps mehr anbieten, das OS ist ja angekündigt.

Zum Thema Amazon Karte. Leite die Umsätze doch über die Curve oder nutze Boon und nehm dort die Amazon als Aufladekarte. So behälst du die Umsätze aber hast die Vorteile von Push oder GooglePay/ApplePay bei Boon.

Feineinstellung der Karte über das App, wie neu bei der DKB sind bereits länger bei revolut. ich halte diese eigentlich immer gesperrt bis ich eine Zahlung machen möchte und dafür kurz entsperre.

Nun gibt es einen Grund mehr für mich ein Konto bei der DKB zu beantragen 🙂 mache mich gleich dran

Super!

Leider mache ich mit der zeitweiligen Kartensperre gerade sehr schlechte Erfahrungen. Ich versuche seit nunmehr einer Stunde die Sperre aufzuheben. Dies wird mir auch angezeigt. Allerdings wenn ich die Karte einsetzen will (die Zeit drängt), werden sämtliche Kartentransaktionen abgelehnt. Mit der Revolut habe ich so etwas noch nie erlebt. Ich habe nun versucht, die DKB zu erreichen – ohne Erfolg. Ich werde immer wieder aus der Leitung geworfen (nachdem ich mich mühsam bis zur IBAN-Eingabe „durchgesprochen“ habe). Auch per E-Mail erwarte ich in nächster Zeit keine Hilfe. Bisher hatte ich Gott sei Dank noch nie den „Superservice“ der Bank in Anspruch nehmen müssen. Nun bin ich grundsätzlich von der Geldversorgung abgeschnitten, weil ich die neue Sicherheitseinstellung verwendet habe und nun nicht mal schnell Unterstützung durch die DKB bekomme.

Kann mir jemand einen Rat geben, wie ich mein Problem lösen kann?

Danke für Eure hilfreichen Antworten.

Leider muss ich zugegeben, dass ich ebenso gerade einen schwachen Moment habe. Die DKB hat mir heute per E-Mail mitgeteilt, dass aus „Sicherheitsgründen“ meine Karte gesperrt wurde. Details nennt sie in der E-Mail nicht. Genau dieselben Erfahrungen mit der Hotline.

In der App ist die Karte noch aktiv und lässt sich selbstständig sperren und entsperren. Was mich allerdings irritiert ist, dass offensichtlich alle Kartenumsätze (seitens der Bank) zurückgebucht wurden. Selbst Barabhebungen! Da fange ich mir an Sorgen über die Folgen zu machen. Das ist für uns Kunden dann doch beunruhigend nicht den Kundenservice erreichen zu können.

Egal bei welcher Bank man ist, solche Fälle können immer eintreten. Deswegen nutze ich ja mehrere Konten. Bis sich die Situation geklärt hat, nutze ich mein Zweitkonto.

Das gleiche hätte ich letztens auf meiner Miles and More Karte.

Ich würde allerdings angerufen und mir wurde mitgeteilt dass es Nutzungen der Karte gab, die nicht von mir sein können (Japan, Australien, USA an einem Tag. Es wurde auch alles zuruckgebucht und dann auf einer neuen Kartennummer kontrolliert wieder gebucht.

Eventuell ist deine Karte auch demselben Schicksal gefolgt.

Übrigens habe ich das oft nach USA Besuchen. Mehrere Bekannte von mir auch nach USA Dienstreisen. Leider ist die Swipe Rate ja noch sehr hoch drüben und dabei wird wohl oft mal eine „Kopie“ gezogen.

Hallo Thorsten, interessant! Ja, das könnte sein. Nach meiner letzten US-Reise hatte ich den Betrug auf der US-Karte, deswegen hatte ich die DKB Visa Card diesmal häufiger im Einsatz. Dachte, dass sie mit ausländischen Kreditkarte weniger Betrug machen, weil sie vielleicht die Sicherungsmechanismen nicht kennen. Naja, war ja erst vor kurzem drüben.

Danke für deine Erfahrungen 🙏🙃

PS: Um so interessanter ist für uns die Möglichkeit die Karte temporär zu sperren! Damit würden unberechtigte Transaktionen schwieriger?

Naja, die temporäre Sperre halte ich nicht für sinnvoll, weil man sich eventuell damit komplett selbst aushebelt und ja immer dann hin und her schalten muss.

Man kann es ja auch noch nicht direkt im Banking umschalten sondern nur in der mobilen App.

Ich finde die temporäre Sperrung sehr sinnvoll. Gestern bekamm ich die Push-Meldung, dass eine wahrscheinliche Probebuchung über 0,00 € für eine unbekannte Website abgelehnt wurde. Deswegen wird die DKB nach Benutzung immer sofort wieder komplett temporär gesperrt.

N26 ist ja schon bei Apple Pay dabei, DKB und Revolut sollen ja bald auch dabei sein. Weiss man schon welche Teilsperrungen man bei der N26-KK vornehmen kann, damit sie noch bei Apple Pay funktioniert. Ich hätte immer gerne die Online-Zahlung deaktiviert, da sie m.M. ja das höchste Missbrauchsrisiko darstellt. Reicht es, dass man nur die NFC-Zahlungen zulässt?

Warum macht ihr euch immer so große Gedanken um den Missbrauch? Es kommt relativ selten vor und bei mir war es wenn dann sogar nicht online sondern in anderen Ländern mit Blanko-Karten (Vermutung). Die Daten werden meist online geklaut und dann offline genutzt. Warum? Ganz einfach Online Käufe müssen irgendwo hin geliefert werden und dort mus sie ja auch jemand in Enpfang nehmen. Risiko für die Diebe recht hoch.

In Läden gehst du anonym rein kaufst anonym wenn es klappt und bist weg.

Viel sinnvoller ist die Abgrenzung auf Länder als die Abgrenzung der Zahlart.

Dies bietet zum Beispiel meine Miles and More an, dort kann ich die Einsatzländer begrenzen.

Übrigens alle meine „Angriffe“ auf Karten fanden nach regem Einsatz in den USA statt und es wurde dann in Japan, Australien etc probiert. Übrigens immer in Stores.

Die obige Tabelle ist nicht mehr ganz aktuell. Transferwise beherrscht auch Teilsperrung – und zwar genau die gleichen wie bei der DKB gemäß Bild im Artikel und zusätzlich noch für Zahlungen per Magnetstreifen. Gerade die Deaktivierbarkeit von Magnetstreifenzahlungen ist sehr praktisch (verhindert unberechtigte Transaktionen nach „Kopieren“ von Kartendaten z.B. in den USA). Und in Deutschland braucht man Magnetstreifen ja quasi nie, Magnetstreifenzahlungen können im Inland also normalerweise deaktiviert bleiben.

Revolut müsste meines Wissens übrigens auch Teilsperrung haben.