Finanzielle Vorsätze

Sind Sie bei der Tradition dabei, sich „gute Vorsätze“ für das neue Jahr vorzunehmen? Wenn ja, posten sie diese am Ende der Seite via Kommentarfunktion.

Öffentliche Verlautbarungen haben die Tendenz, wahrscheinlicher in Erfüllung zu gehen, als wenn man es sich selbst nur im Stillen vornimmt.

Falls Sie noch keine finanziellen Vorsätze haben, können Sie sich gerne von den folgenden 3 Vorschlägen inspirieren lassen.

1. Geben Sie weniger Geld aus als Sie einnehmen

Für viele eine Selbstverständlichkeit – aber eben noch nicht für alle. Zu oft wird noch eine Kleinigkeit von den handlich abgepackten Waren kurz vor der Supermarktkasse auf das Laufband gelegt oder per App eine Kleinigkeit bestellt. Sind diese Dinger wirklich gut für Kopf, Körper und Geldbeutel?

Vielleicht möchten Sie monatlich Bilanz ziehen: Wie viel Geld ist am Monatsende übrig geblieben – wie viel mehr haben Sie ausgegeben als eingenommen?

Möglicherweise entscheiden Sie sich gleich, 10 % oder eine andere feste Zahl am Tag des Gehaltseingangs per Dauerauftrag auf ein anderes Konto in Ihrem Kontensystem umzubuchen?

Menschen, die das tun, haben mit jedem Monat mehr „Reichtum“ als Menschen, die das „sparen“, was am Monatsende übrig ist.

Ausschnitt aus Tag 13 unseres Programms zur finanziellen Freiheit.

2. Legen Sie den Grundstein für ein Vermögen

Ja, einige unserer Leser haben nicht viel mehr als ein Girokonto und ggf. noch Kreditkarten. Sie brauchen sich keine Gedanken über Abgeltungssteuer oder Haltefristen zum steuerfreien Verkauf von Immobilien machen.

Marcel Reich-Ranicki sagte:

„Geld allein macht nicht glücklich, aber es ist besser, in einem Taxi zu weinen als in der Straßenbahn.“

Aus Erfahrung kann ich Ihnen sagen …

… gerade wenn Probleme ins Leben kommen, ist es für die Lösung besser, jemand zu sein, der viel Abgeltungssteuer zahlt, als wenig oder überhaupt keine zu zahlen.

Warum?

Denken Sie nur mal an den Stundensatz von einem gefragten Anwalt und an einen, den Sie im Telefonbuch finden.

Waren Sie mit Ihrem Kind schon mal im Vorzimmer eines Arztes und haben Sie den Satz gehört: Wir nehmen nur Privatzahler?

Oder was mir vor wenigen Tagen passiert ist: Ich wurde von einer Freundin gebeten, etwas einem Tierheim zu spenden, weil … als Feedback bekam ich über die Freundin zurückgemeldet, dass man überrascht war, dass jemand, den man gar nicht kennt, so viel Geld auf einmal überwiesen hat.

Ist es nicht so, dass es viel mehr gute Anlässe gibt, finanziell Unterstützung zu leisten, als man Geld dafür zur Verfügung hat? Wie würden Ihr Leben und Ihre Handlungen aussehen, wenn Sie monatlich 10.000 Euro mehr zur Verfügung hätten?

Geld kann sehr nützlich sein, oder?

Natürlich gehören viele smarte Bankkunden zu den Leuten, die

- regelmäßig Geld investieren

Das ist ein Unterschied zum „Sparen“ unserer Vorfahrengeneration, insbesondere was die langfristige Kaufkraft betrifft. Sie erinnern sich bestimmt an meine Sorge aus dem letzten Artikel. - sich bereits ein angenehmes Vermögen aufgebaut haben.

Bauen Sie das weiter aus. Wachstum ist Leben. Hört etwas auf zu wachsen, beginnt es zu sterben.

Vielleicht nehmen Sie sich das Cashflow-Spiel aus dem vorletzten Artikel vor und begeistern andere Menschen mit solchem Input. Nicht jeder wird davon begeistert sein. Doch im Laufe der Jahre habe ich mehr Menschen kennengelernt, die das Ergebnis, ein relativ passives Einkommen zu erhalten, charmanter finden, als jeden Morgen oder Abend zur Arbeit zu fahren.

Über Amazon leicht ► bestell- und lieferbar ✅

Ja, bei einigen dauert es 15 bis 25 Jahren, sich das aufzubauen, wenn sie bei praktisch Null anfangen. Aber ist das nicht immer noch besser, als bis 67 arbeiten zu gehen und nach dem Arbeitsleben mit mehr Zeit, aber weniger Geld auskommen zu müssen?

Warum erarbeiten Sie sich nicht ein Investmentthema fernab von Massenkapitalsammelstellen wie ETFs?

Ich weiß, Gerd Kommer hat hohe Bekanntheit und Beliebtheit erfahren mit rationalen Erklärungen wie zur Kosteneffizienz durch Masse und mit seinem neuen Roboter-Ansatz auch zur Ausschaltung des menschlichen Faktors.

Ich bin da mehr auf der Kiyosaki-Linie, die lautet: Ein bisschen ETF und Fonds sind gut – doch die großen Investments sind in Bereichen, wo man selbst weitestgehend Verantwortung und Kontrolle darüber hat.

Auf diesem Weg kommt man zu ganz anderen, kapitalen Ergebnissen, wie er in seinen Büchern erzählt und wie Teilnehmer unseres Aufsteiger-Trainings ebenso nachgespielt haben.

Die Real-Life-Story zu diesem Bild kann hier nachgelesen werden.

Zwei Absätze darüber habe ich die Wörter Verantwortung und Kontrolle fett markiert. Das benötigen Sie, um als professioneller Investor erfolgreich zu sein.

Deswegen lautet mein Rat nicht, dass Sie es tun sollen – sondern, dass Sie sich damit beschäftigen können!

3. Eröffnen Sie ein Wertpapierdepot

Falls Investments in Immobilien, ohne ein Retail-Produkt zu kaufen, aktuell nicht ihr Thema ist, dann bietet sich die Option an, mit Wertpapieren (das können Anleihen, Aktien, ETFs oder Zertifikate sein) langfristig Vermögen aufzubauen.

Beispielsweise über Sparpläne, die ich bei der Comdirect so schätze. Im Laufe der Zeit haben auch andere Depotanbieter mit Sparplänen kräftig nachgezogen.

Doch wenn ich mich erstmal an einen sehr guten Anbieter gewöhnt habe, wechsele ich nicht so schnell. Von der Seite kann ich unsere Leser mit einem Hauptkonto bei der Sparkasse und der VR-Banken gut verstehen, die auch im Jahr 2020 keinen Bankwechsel vorgenommen haben.

Man muss nicht immer gleich die Bank komplett wechseln. Manchmal eröffnet man einfach ein neues Konto und lässt es parallel zum bestehenden System laufen, um später eine Entscheidung treffen zu können.

Hätte ich noch kein (gutes) Depot, aber mein Wissen über die Möglichkeiten der Comdirect, würde ich auch heute noch ein Depot über die „Marke“ der Commerzbank ► www.comdirect.de/depot eröffnen. ✅

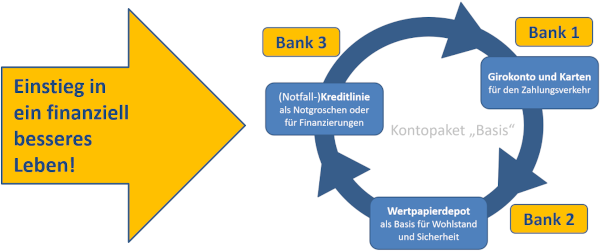

Auf was setze ich dieses Jahr?

- Beim Girokonto setze ich nach wie vor auf die DKB. Da ist die Kreditkarte gleich dabei.

- Depot bleibt bei der Comdirect und der Rahmenkredit bei der ING.

- Edelmetalle sind bei Bullionvault sicher im Nicht-EU-Ausland verwahrt.

- Da für die meisten Leser ein Girokonto außerhalb der EU unpraktisch ist, kann man mit dem Borderless-Konto von TransferWise zumindest über ein Reserve-Konto mit einer virtuellen Kontonummer in Belgien nachdenken.

- Außerdem plane ich Geld in die persönliche Fortbildung zu investieren. Insbesondere bei Immobilien-Knowhow, wobei anvisierten Investitionsziele nicht unbedingt in Deutschland liegen müssen. Man beachte die politischen Risiken!

Wie immer freue ich mich auf den smarten Austausch mit Ihnen via Kommentarfunktion

Herzlichen Dank!

Themen, die Sie vielleicht vertiefen möchten?

- Geheimnis: Ob Sie einen Kredit bekommen, liegt oft daran, wo Sie ihn beantragen!

- DKB hilft Kunden mit Notfall-Bargeld

- Schufafreies Girokonto eröffnen …?

Video ergänzend zum Artikel:

PS: Einen Teil meiner Investments können Sie über das Aufsteiger-Training.de verfolgen – natürlich nur als angemeldeter Teilnehmer.

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Meiner Meinung nach wäre Smartbroker eine günstigere Alternative zur Comdirect. Man hat im Prinzip dieselbe Möglichkeiten. Der Wertpapierkredit bei Smartbroker hat einen Zinssatz ab 2,25 % p.a. und ist auch zur freien Verfügung!

Klasse Tipp! Schon genutzt? Bei der Comdirect muss man ja eine Erhöhung förmlich beantragen. Ist das bei Smartbroker eine automatische Kreditlinie wie man es von den deutschsprachigen Resellern von Interactive Brokers (LYNX und Captrader) kennt?

Leider habe ich noch kein Depot dort, da ich schon Dank dir bei der Comdirect und der DKB bin , daher kann ich keine exakte Aussage dazu geben .

Aber meiner Ansicht nach, kann man ein Auge auf Smartbroker haben,vor allem sollten sich die Konditionen von der Comdirect verschlechtern, gemäß der Flaggentheorie!

Ja, richtig. Sehr schön 🙂

Wertpapierkredit bei Smartbroker ist aber leider mit Schufa.Das ist ein echter Nachteil.

Das muss nicht unbedingt ein Nachteil sein.

Wohl langfristig eher Gegenteil – eine eingeräumte Kreditlinie lässt darauf schließen, dass man eben kreditwürdig ist.

Ich denke auch, dass es auf den Einzelfall ankommt. Hat denn schon jemand Erfahrung mit der Kreditbeantragung? Insbesondere würden mich die Erfahrungswerte bei einer Beantragung aus dem Ausland interessieren. Und außerdem, ob es sich empfiehlt, eine Kreditlinie zu beantragen, die den Beleihungswert des Depots (zur Zeit noch) übersteigt. Grüße in die Community

Ich kann Smartbroker auch weiter empfehlen. Einen Wertpapierkredit habe ich jedoch noch nicht in Anspruch genommen.

Guten Morgen,

ich bin auf der Suche nach einem preiswerten Fremdwährungskonto (z.B. CHF, NOK). Comdirect und Consorsbank (20 € pauschal pro Überweisung!) sind mir als Alternative leider zu teuer, nur um mal einige Euros zu verschieben.

Erstaunlicherweise habe ich kein wirklich gutes Angebot finden können.

Gibt es hier bereits Erfahrungen?

Viele Grüße!

Evtl. Revolut?

Transferwise Borderless Account.

Multiwährungskonto mit Mastercard Debitoren.

Wenn es nur ums Überweisen geht:

http://www.monito.com

Ich würde den 52 Wochen sparplan beginnen,

Start mit 1€/$/Chf in der ersten Woche, Woche 2, 2€/$/CHF usw.

Oder aber mit 52 beginnen und dann jede Woche 1€\$/CHF weniger jenachdem wie man durch die Weihnachtszeit finanziel gekommen ist.

Lg Sascha aus der Schweiz

Die Idee finde ich klasse. Vielleicht auch ein guter Ansatz zum Besparen von Kryptowährungen?

Viele Grüße.

als alter DKB Kunde kann ich Dir sagen, dass seitens der DKB für kleine/mittlere Transfers/Fremdwährungskonto 12,50 € Gebühren erhoben werden.(bis 12.500 €/Gegenwert). Weitere Infos unter: https://transferwise.com/de/blog/fremdwaehrungskonto-dkb

Bei smartbroker gibt es ein kostenloses Fremwährungskonto u. a. für CHF und NOK. Überweisungen smartbrokerintern sind kostenfrei, bleiben geringfügige Konvertierungskosten, die aber nicht höher sind als bei anderen Banken, eher manchmal geringer. Damit bietet smartbroker für die Frage hier eine Lösung.

Meine Vorsätze: Sachwert-Cashflow-Investments

Da sich ja hier scheinbar doch einige Kunden sowohl der comdirect als auch von smartbroker tummeln mal eine Frage meinerseits. Ich habe mein Depot auch bei der comdirect und bin eigentlich recht zufrieden – auch wenn es natürlich jetzt deutlich günstigere Broker gibt. Insbesondere die UI (inkl. der Abwicklung von Wertpapiergeschäften und der grafischen Darstellung inkl. Charts usw.) finde ich dort sehr gut gelöst. Auch die Prozesse sind sehr durchdacht, so dass man sich meist einfach selbst helfen kann, ohne den (sehr guten) Kundenservice bemühen zu müssen (z.B. mTAN als Fallback für PhotoTAN). Wegen der absehbaren Änderungen bei comdirect möchte ich aber doch ein zweites Depot eröffnen, was sich später auch als einziges Depot eignen muss. Hier scheint mir smartbroker doch ein guter Kandidat zu sein.

Was mich zur Zeit noch davon abhält, ist dass es dort scheinbar keine eigene App gibt und auch die grafische Darstellung der Webseite ist doch gewöhnungsbedürftig (gibt es dort z.B. auch ähnlich gut skalierbare Charts wie bei comdirect?).

Wenn jemand damit vergleichende Erfahrungen hat, würde ich mich über eine kurze Rückmeldung freuen.

Ich habe diesen Artikel zum Anlass genommen, nun einmal TransferWise zu testen. Leider muss ich sagen, dass ich sehr unzufrieden bin und da auch wenig vom Gedanken des smarten Bankkundens bemerken kann.

Es gibt überall versteckte Gebühren. Einzahlungen in USD sind zum Beispiel gar nicht kostenfrei möglich. Auch sonst eher dürftig. Habe (sehr sicher!) 36 EUR losgeschickt, TW behauptet, es seien nur 33 EUR angekommen. Link zum Kundenservice findet man nirgendwo; nur die Hilfeseite.

Schade, dass man hier ein derartiges Unternehmen empfiehlt. Werde das Konto noch heute wieder schließen.

Ich finde, dass Transferwise die Kosten fair bepreist.

Jede Bank und jedes Fintech muss kostendeckend arbeiten. Durchaus möglich, dass die an den Verbraucher weitergegebenen Entgelte anderer Fintechs scheinbar niedriger sind als die Entgelte bei Transferwise (Revolut z.B.).

Dann muss der Anbieter anders für Kostendeckung sorgen, z.B. durch Cross-Selling (andere Kunden subvebtionieren deine Transfers) oder durch verbrennen von Venture Capital (Revolut zum Beispiel). Oder man zahlt mit seinen Daten.

Es ist dann wohl nur aber eine Frage der Zeit, bis Revolut die Preise erhöht.

Also: eine stabilere Geschäftsbeziehung/stabileres Entgeltniveau erwarte ich eher von Transferwise als bspw. von Revolut.

Ich bin grundsätzlich am Kauf von Gold interessiert, aber zunächst in kleineren Mengen, sodass BullionVault sich für mich mit der monatlichen Mindestgebühr nicht rechnen würde. Wie ich gesehen habe, nimmt auch GoldMoney, was auf dem Portal hier auch vorgestellt wurde, inzwischen mind. 10 $/Monat.

Gibt es noch Anbieter, wo wirklich nur prozentual abgerechnet wird? Alles andere lohnt sich für mich aktuell leider nicht…

Ich bin seit fast zehn Jahren, also fast seit Gründung, Kunde von goldrepublic.de. Dies ist eine in den Niederlanden ansässige und von der dortigen Finanzaufsicht kontrolliertes Unternehmen. Bis etwa 12.000 € Anlagevermögen, ist goldrepublic.de günstiger in ihre Gebühren Struktur.

Lagerplätze sind frei wählbar in Amsterdam, Frankfurt und Zürich. Sparpläne werden mit 0,5 % bepreist, Einmalzahlungen mit 1 %. Der Spread ist normalerweise unter 2 %. Die jährliche Tresorgebühr beträgt 0,5 %. Dies kurz zu den Kosten. Nachteil ist dass der Kundenservice nur in Holländisch und Englisch zur Verfügung steht. Hierdurch erhält man aber sofort eine schnelle und persönliche Antwort. Ich habe in dieser Beziehung ausschließlich gute Erfahrung gemacht.

Bei Goldverkauf hat man das Geld normalerweise noch am selben Tag auf dem deutschen Girokonto, da GoldRepublic Sofortüberweisung nutzt, um den Verkaufserlös dem eigenen Konto gut zu schreiben.

Super, vielen Dank für dieses schöne komprimierte Bild über den Anbieter!

Ich bin dort erst vor einigen Wochen Kunde geworden und habe sogar im Rahmen einer aktuellen Neukundenaktion überraschend 1g Gold geschenkt bekommen.

Bisher kann ich nichts beanstanden, außer, dass die Übersetzung ins Deutsche manchmal nicht perfekt ist. Das ist aber m. M. verschmerzbar.

Für alle, die nicht über die Werte kommen, ab denen sich BullionVault lohnt, scheint das hier in der Tat ein empfehlenswerter Anbieter.

Hallo,

durch dieses Portal bin ich auf Tax Liens aufmerksam geworden und finde das hochinteressant. Leider findet man nicht so viel kostenfrei verfügbares Wissen auf deutsch im Netz. Ich bin aber auf das Buch „US Tax Lien Investment als ausländischer Investor“ von Phil Patanek gestoßen. Lohnt sich die Investition von 5,99 €, um einen Einstieg in das Thema zu finden?

Vor allem möchte ich erst einmal wissen, welche formalen Schritte erledigt werden müssen, damit ich investieren kann. Vielleicht kann mir aber auch hier schon jemand weiterhelfen?

Danke!

Hast du dir das Inhaltsverzeichnis von dem Buch angeschaut? Die Kapital 1-6 und 9 behandeln die formalen Schritte. Das ist der überwiegende Teil des Buches. Ob der Autor ein erfolgreicher Tax-Lien-Investor ist, weiß ich nicht. Franz Mairhofer ist es. Mit ihm gemeinsam haben wir vor zwei Jahren ein Einführungswebinar gemacht (kostenfrei) ► https://www.aufsteiger-training.de/tax-lien-seminar/